本文不构成任何对信贷的建议,请咨询专业人士。

本文仍在编写过程中,其中信息可能会发生变化。

概述#

FICO(Fair Issac and Company)是美国使用最广泛的信用评分系统,其中 FICO Score 8 是贷方广泛用于对个人的循环信贷评估的评分之一(还有 FICO 2 / 3 / 4 / 9 / 10 分别用于不用的领域,例如房屋抵押贷款和汽车贷款)。

FICO 执行信用评分的方法是私有的。然而它已经运行如此多年,并且在足够广泛的领域使用,这使得我们有机会通过分析足够多的样本来猜测它是如何运行的。截止 2020 年 4 月,MyFICO 论坛拥有近 30 万用户和超过 400 万条帖子,这为人们去尝试了解 FICO 评分机制提供了足够的可能性。

由于存在超过 28 种不同的 FICO 模型,因此对某种模型有效的策略可能不适用于另一种模型。由于本文主要提供对申请和管理信用卡的参考,因此将专注于研究 FICO 8。

贷方通过使用 FICO 8 分数来评估借款人在未来违约的风险,而 FICO 分数通过提取三个主要信用局(Equifax / Experian / TransUnion)的数据来生成。由于每个局所记录的信用数据不同,且使用的算法也不同,因此每个局的 FICO 分数也可能不同。但 FICO 8 已经努力减少不同信用局之前的分数差异,在具有相同信用数据的信用局之间,一般最多可能存在 +- 30 的分数差异。FICO 9 进一步降低了这种差异。

快速参考(TL;DR)#

名词释义#

- 循环信贷:指借款人可以在贷方预先批准的额度内反复使用的信贷类型,最典型的例子即是信用卡。

- 授权用户:即 Authorized User。指信用卡主持卡人添加的某个允许使用其信用账户的人,也就是我们熟知的「副卡持卡人」。

- 零售账户:一般是指各种商店卡。这些卡也由银行发行,并向持卡人提供可循环的信贷额度,就像信用卡一样。但是,这些卡并没有卡组织,一般只能在特定的商店使用。

- 消费金融账户:提供给低信贷评价的客户。这些客户很难获得传统贷款或信用卡,而消费金融贷款就是提供给这些次级借贷人的金融产品,一般具有较高的利率。

- 贷款修改:也称为「债务重新安排」。指在原始的贷款合同上进行修改的任何行为,一般而言任何贷款都可以进行修改。可能会被认为是不良的信贷记录。

- AZEO / All Zero Except One:一种提高 FICO 分数的策略。具体是通过在信用卡账单生成前还清所有本期结余,仅保留一张卡上有少量结余。

如何提升信用评分?#

对于构成最佳 FICO 8 分数的属性特征:

| 评分特征 | 属性 |

|---|---|

| 付款履约历史(Payment History) | 100%,不要有任何逾期付款。除了少数例外,大部分负面记录的影响会在 7 年后完全消失。逾期超过 60 天将严重影响信用记录。 |

| 循环信贷和分期付款占总信贷额度的比例 | 不超过 9.5% |

| 期末存在负债的账户数量 / 百分比 | 建议不超过 20%。该指标在 FICO 8 中的权重较小,并且因不同的信用局和记分卡而异。Experian 的 FICO 8 对此敏感度更低。 |

| 最早的账户的年龄(AoOA, Age of Oldest Account) | 不是得分因素。超过 3 年将被 FICO 8 / 9 认为是一个「干净」的档案。 |

| 最早的循环信贷账户的年龄(AoORA, Ageof Oldest Revolving Account) | 被误认为是 AoOA 的评分因素。但如果最早的账户是一个循环账户,则 AoORA = AoOA |

| 账户的平均年龄(AAoA, Avg Age of Accounts) | 90 个月被认为是对评分有利的最大值。 |

| 循环账户的平均年龄(AAoRA, | |

| Avg Age of Revolving Accounts) | 是得分因素。类似于 AAoA,但循环账户总是有更高的评分权重。 |

| 最年轻(最新)的账户的年龄(AoYA, | |

| Age of Youngest Account) | 是得分因素,有时会对评分有利。 |

| 最年轻(最新)的循环账户的年龄(AoYRA, | |

| Age of Youngest Revolver/Open-ended) | 超过 12 个月将被 FICO 8 / 9 认为是一个「干净」的档案。 |

| 最近 12 个月的查询(一般指硬查询, Hard Pull) | 0。任何硬查询对评分的不利影响将在 365 天后消除。 |

| 账户总数 / 信贷组合总数 | 不是得分因素。有超过一个贷款即可产生对信用评分的最大好处,没有或太多贷款账户将可能会对信用评分产生不利影响。是干净档案的分隔因子。一般而言,4 个 TL(Trade Lines)会被认为是一个「厚」账户。循环信贷和一般贷款的授信比例维持在 4:1 或 3:1 可能是一个好的选择。 |

分析#

FICO 是如何工作的?#

借款人的信用数据被分为 5 个部分被录入信用局以进行评估。这些数据会进入相应 CRA(信用报告机构)的 FICO 黑匣子中,并通过相应的「记分卡」(算法)进行计算,算法根据这 5 个类别评估借款人的数据并生成信用分数和负面因素代码,这些负面因素代码按优先级别列出。FICO 8 的评级和分数范围是:

| 评级 | 分数范围 |

|---|---|

| 优秀(Excellent) | 800 - 850 |

| 非常好(Very Good) | 740 - 799 |

| 好(Good) | 670 - 739 |

| 一般(Fair) | 580 - 669 |

| 差(Poor) | 300 - 579 |

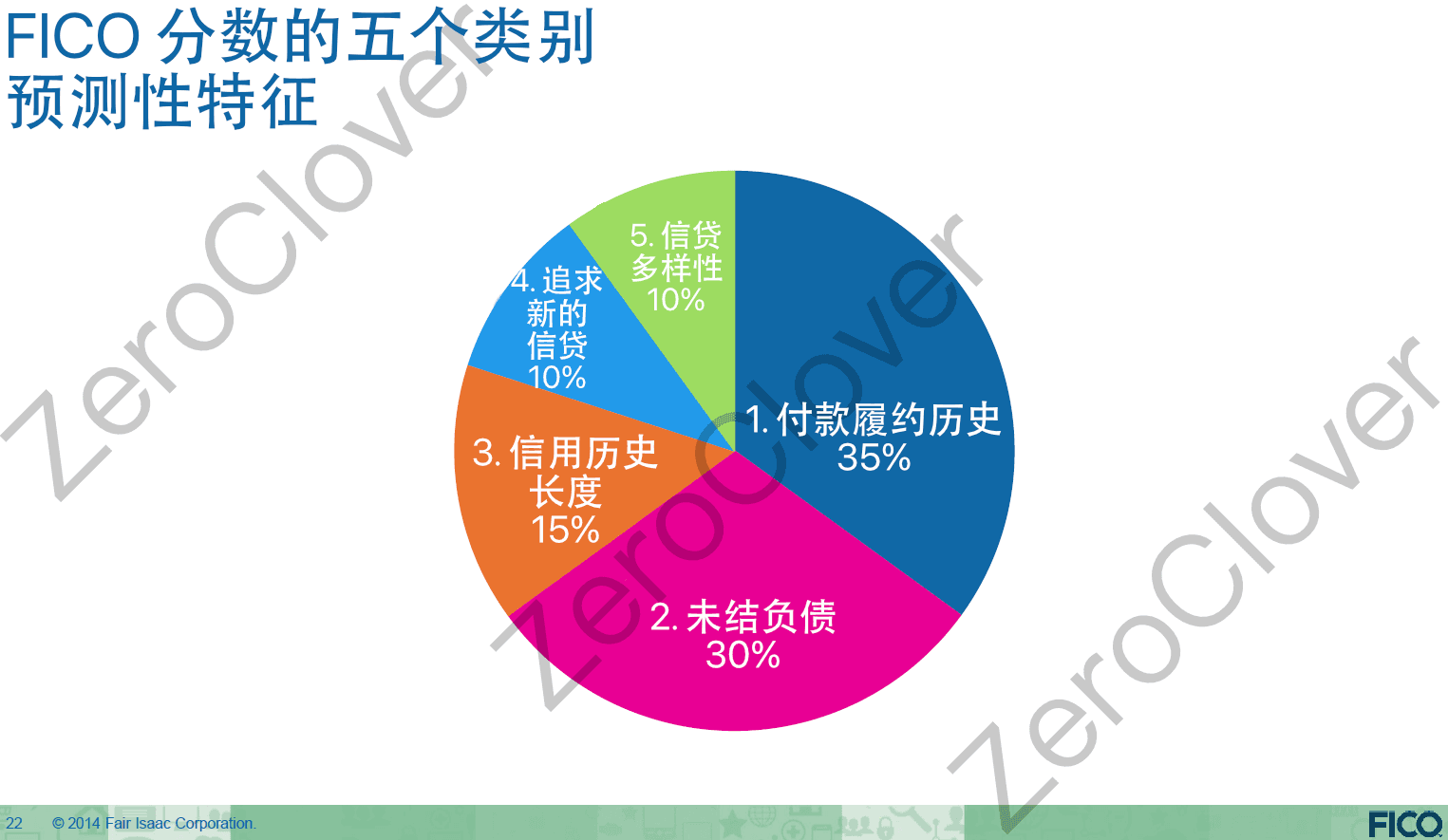

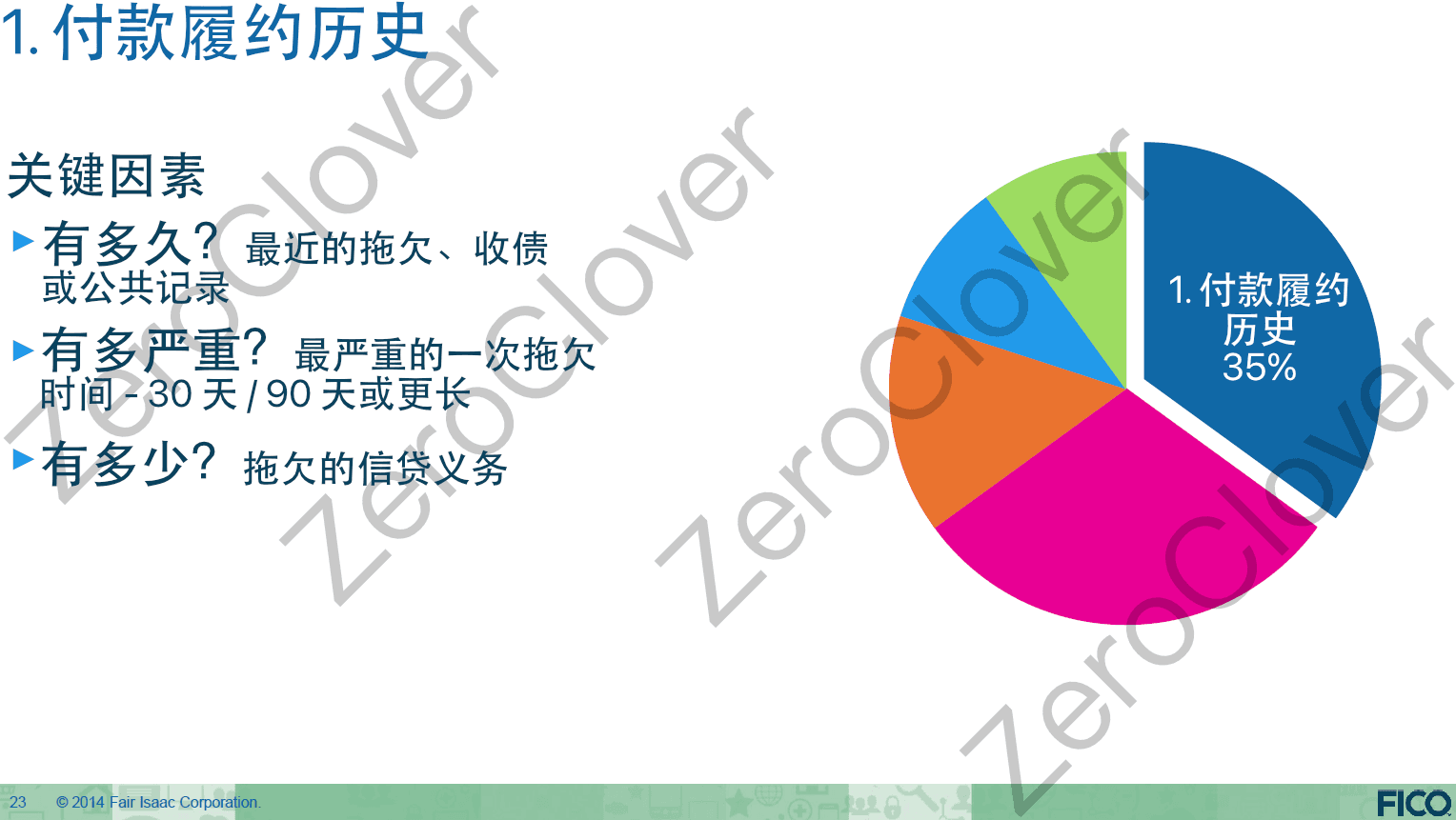

而生成 FICO 分数从信用报告数据中评估的行为类别以及其权重为:

| 类别 | 权重 |

|---|---|

| 付款履约历史(Payment History) | 35% |

| 负债总额(Amount of Debt) | 30% |

| 信用记录长度(Length of History) | 15% |

| 新的信贷(New Credit) | 10% |

| 信贷多样性(Credit Mix) | 10% |

需要注意的是,信用评分与贷方是否批准借款人的信贷申请有关,但通常不是唯一因素或决定性因素。对信用记录进行查询主要用于:

- 生成信用评分和负面因素代码

- 分析借款人的信用报告

- 通知借款人寻求信贷的其他贷方(仅在进行硬查询,即 Hard Pull 时)

这些信息用于确定是否批准信贷、利率、条款和初始信用额度。信用评分很重要,但贷方还会参考其他因素和未包含在信用报告中的因素。例如收入和住房费用。请注意,收入不会报告给信用局,也不是评分的一部分,贷方会单独考虑。

记分板(Scorecard)#

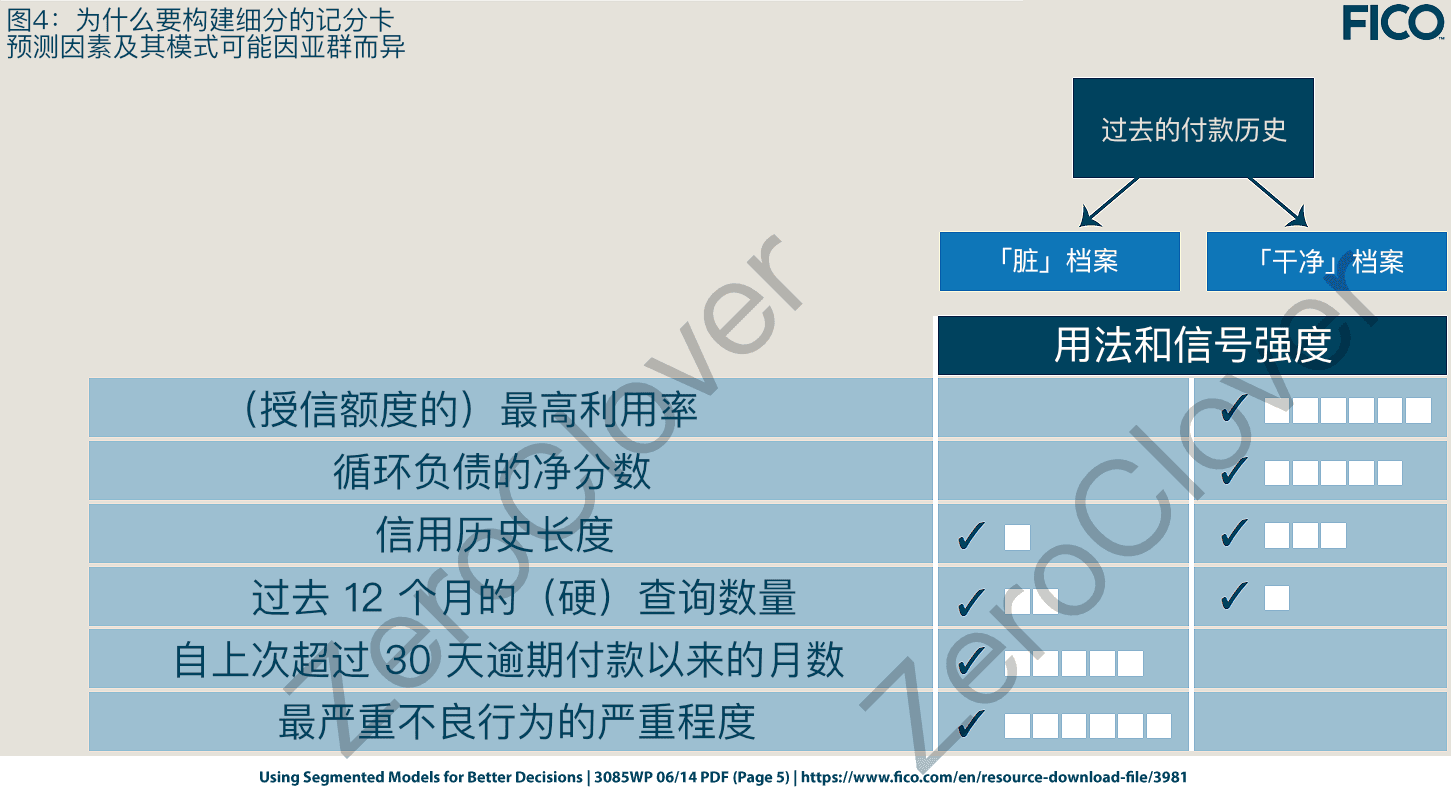

每个类别中都有不同的指标。FICO 将每个指标称为「特征」,对应的值称为「归因」。为了更加细化,我们将特征分为两类:「细分因素」(也称为「分段因素」)和「评分因素」。细分因素决定使用什么记分卡,而评分因素直接影响信用评分,其「信号强度」(即权重)因记分卡而异。根据最简单的定义来说,记分卡是一种算法,而记分卡根据信用报告的数据生成信用评分和负面因素代码。

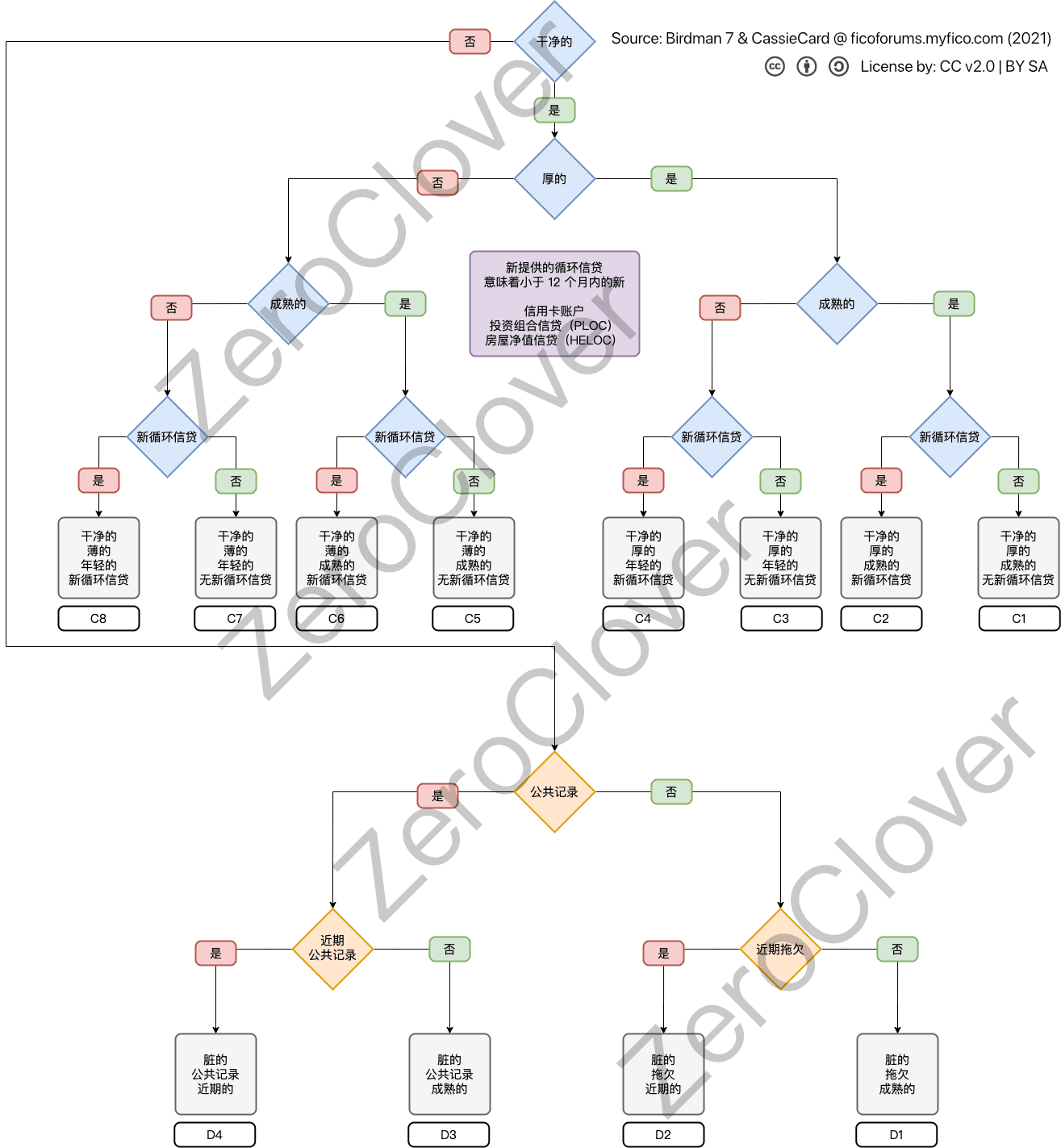

FICO 8 有 12 个记分卡,分别是 8 个干净的记分卡 4 个脏记分卡,借款人分配到哪个记分卡取决于「细分因素」。对于干净的信用档案而言,这些细分因素包括

- 薄 / 厚(账户数量)

- 成熟的 / 年轻的(最老账户的年龄)

- 有新账户 / 没有新账户(循环信贷账户的新近度)

而对于脏档案,我认为细分因素主要是

- 严重程度

- 新近度

记分卡分配是一个复杂问题,我们将会在另外一篇文章中讨论。关于记分卡,借款人需要了解的是它们会如何影响特定分数以及如何响应借款人信用报告中的信息,这也是为什么单个借款人的个人信用资料对同一事件的反应可能与其他借款人不同的原因。分配个单个借款人的记分卡决定了最高分数和最低分数,以及适用于哪些负面因素代码、下文描述的各种评分指标的信号强度(权重)。

每个记分卡都针对特定的信用档案。当记分卡变更时会发生记分卡重新分配(rebucketing)。这可能会导致信用评分的下降,例如,当使用更高级别的记录分时,借款人基本是从一个阶梯的顶部被移动到新阶梯的底部。这意味着借款人现在将与具有更好信用状况的群体进行比较,这将导致分数的下降,反之亦然。但要注意理论存在很多意外,而记分卡是非常复杂的。例如,在 FICO 8 / 9 中,当借款人被重新分配到成熟账户的记分卡时,大多数具有 3 年 AoOA 状况的借款人经历了显著的分数下降。

以下是不同评分因素如何根据记分卡而具有不同信号强度的示例:

以下是付款历史、欠款、信用历史长度、新信贷和信贷多样性的记分卡示例(请记住,得分奖励因个人档案而异,每个类别的评分因素远不止 1 个):

FICO 8 中有 12 张记分卡(谣传有 14 张记分牌,但这不是真的,有 2 张记分卡因为授权用户的问题而被取消)。其中包含 8 个「干净」档案的记分卡和 4 个「脏」档案的记分卡。「干净档案」和「脏档案」是第一个细分因素,决定了后续的细分路径。一个干净的信用档案在后续会被细分为「厚 / 薄」、「成熟 / 年轻」、「没有新循环信贷 / 有新的循环信贷」。随着类别的进展,我们将更详细地讨论这些内容。

相反,如果信用档案很「脏」(例如逾期付款超过 60 天),这之后的划分就不为人所熟知了。但我相信个人信用档案会被划分为 PR(公共记录)卡或拖欠卡(即按不良记录严重性分类),然后按新近程度进一步细分为「成熟 / 年轻」的卡片。

个人信用档案中包含被收债、破产或其他公共记录的情况下会被细分到 PR 记分卡,例如税收留置权(包括拖欠)。法院的民事判决记录也会导致信用档案被细分到 PR 记分卡。但由于 2017 年起实施的 NCAP(National Consumer Assistance Plan,全国消费者援助计划),这些记录通常不会再被报告。

下面是我对 FICO 8 中的记分卡是如何划分的近似值:

对于拖欠(而非被列入收债机构),如果还未全额偿还,则新近程度似乎取决于上一次更新日期;如果已经全额偿还,则新近度似乎从结算之日起计算。因此,一旦完成支付或结算,拖欠的新近度似乎就已经冻结了。

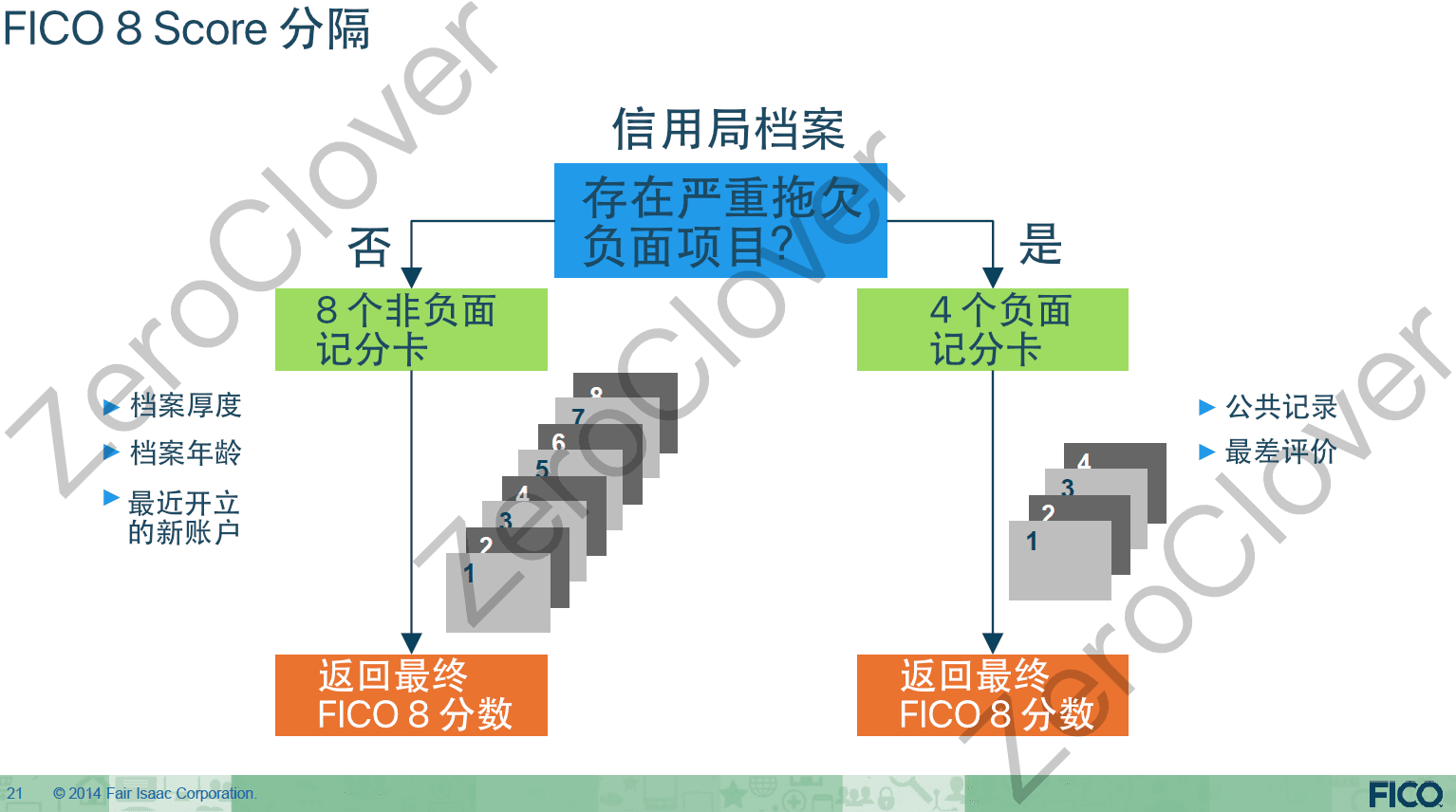

因此,我们现在知道记分卡可以被分为干净 / 厚实 / 成熟 / 没有新循环信贷或肮脏 / 有公共记录 / 有拖欠等。您不需要成为这方面的专家,只需要知道这就是不同的个人档案对相似的行为有不同反应的部分原因。此外,部分行为在某些记分卡中存在惩罚,而一些则没有。比如在「脏的」记分卡中,新循环账户没有惩罚,而在「干净的」记分卡中存在 10 - 20 分的惩罚(成熟账户受到的惩罚也比年轻账户的更少)。另外,在「干净的」记分卡中,利用率也更加重要。下面是 FICO 的一张幻灯片,非常笼统地描述了 FICO Score 8 的分割:

(FICO 9 为那些具有高循环信贷利用率的人添加了第 13 张记分卡。它如何工作的具体细节或如何将您划分到这张卡尚不清楚,它只适用于那些具有高循环信贷利用率的人。)

现在,我们将在下面的第 1-5 节中,依次详细研究每个类别及其细分和评分因素。我将使用细分因素和评分因素的术语,因为它比一般的术语特征更细化,因为后者没有指出它是用于细分还是评分的。

FICO 分数的五个类别#

1. 付款履约历史(干净的 / 脏的)#

占比 35%,约 192.5 点分值

付款历史由 7 个部分组成:

- 信用卡、零售账户、分期贷款、抵押贷款和其他类型账户的付款信息。

- 目前和过去可能出现的逾期付款情况

- 拖欠或收债账户中仍然欠下的金额

- 信用报告中的逾期项目数量

- 不利的公共记录(例如:破产)

- 自拖欠、收债或不利的公共记录出现以来已经过去的时间

- 正如约支付的账户数量

A. 不良类别

这是最重要的分类,绝对需要无负面影响才能在此分类中获得最高分。FICO 算法会检查拖欠,包括 30 / 60 / 90 / 120 / … 天的拖欠、CO(Chargeoff,冲销,也可理解为坏账)、CAs(Collections,收债)、BK(Bankruptcies,破产)、CFAs(Consumer Finance Accounts,消费金融账户)、税收留置或者是在 FICO 9 中的 LM(Loan Modification,贷款调整,代码为 AC)。理想的情况是不存在以上任何情况。如果你有一次孤立的 30 天或更长的拖欠,你将会遭受一个严重的惩罚。

拖欠 60 天会被认为是严重的负面行为,并且会导致你在 FICO 8 上被划分到「肮脏的」记分卡上 7 年(根据 MyFICO 的版主测试,在 TU4 上,拖欠 60 天似乎只会使得你被分配到脏记分卡上 2 年,EX2 / EQ5 似乎也有相同的行为)。

债权人通常会在拖欠发生后 30、60、90、120 天的时间点向信用报告机构上报,之后该拖欠账户可能被标记为「CO」(贷款通常会在 120 天后被视为坏账,而信用卡则是 180 天)。CO 并不意味着拖欠已经被结清,只是债权人不再预计能收到付款,从而将其从资产负债表上删除。此时,如果账户仍未被关闭,则下一步行动会关闭此账户。如果账户仍有未结清款项且归 OC(Original Creditor,原债权人),则 TL(Tradeline,可理解为是你的单个信贷账户)会反应未结清余额。

请注意,CO 是一项会计措施,可能不会直接影响你的分数。分数的损失主要与 TPOD(Total Period Of Delinquency,拖欠总期限)有关。这是指从 DOFD(Date Of First Delinquency,首次拖欠日期)到最后一次拖欠数据报告的日期(如果你仍未支付全部拖欠款项),或是从 DOFD 到付款结清的日期(如果你已经全额支付了拖欠款项)。也就是说,如果报告 CO 的 OC 持续向 CRAs 报告拖欠,你的分数将始终受到影响,如果 OC 不报告,则不会受到影响。这也是为什么当你在 CO 一段时间后支付了所拖欠的款项,但 FICO 分数反而可能下降的原因。

B. 催收 / 催收机构(Collections, CA)

如果在债务发生 CO 后你仍然未能偿还债务,债权人就可能将其出售给债务催收机构。如果你没有其他的公共记录(Public Records),则会对你的 FICO 分数造成额外惩罚,并且你将被分配到 PR 记分卡上。

当催收机构联系你时,他们必须在 5 天内以书面形式通知你,你的债务验证(DV,Debt Validation)权利。你有 30 天的时间向 CA 请求 DV,并且应当以 CMRRR (Certified Mail Return Receipt Requested,要求签收回执的挂号信) 的方式发送。在 CA 对此作出回应之前,法律禁止他们采取进一步的联系或催收行动。如果 CA 未能及时回应 DV,或者无法提供证据,则他们可能会向 CRAs(信用报告机构)删除你的催收记录。如果他们不这样做,你可以向 CRAs 请求争议。但要记住,如果这些债务是有效的,就算你通过联系 CRAs 并作出虚假陈述删除了这些记录,它们(指不良记录)也总是可以并且会回来的。如果你未能在 30 天内发送 DV,你仍然可以联系 CA 并发送,但这时,CA 没有回应此 DV 的义务,也不被法律禁止进一步联系或进行催收行动。

如果债务被出售给 CA,则 OC TL 余额应当反映为 0。这时处理催收的最佳方法是通知 OC,并要求他们召回债务,以便将 CA 记录从你的信报中删除(但你仍然需要偿还欠款)。

但如果 OC TL 被出售给 CA,则你只能与 CA 协商。你可能希望 CA 在收到付款后删除你信用记录上的催收记录,这被称为 PFD (Pay for Delete,付款以删除)。但请注意这违反了 CRAs 的政策,因此 CA 可能不接受此方案,但他们可能仍然愿意以不同的说法来做到这一点。CAs 大多不愿意为此留下书面记录,但对你而言口头承诺也是可执行的。为了避免它们否认,你可能希望使用录音电话来作为证据,但是需要自行参考你所在州对录音电话的要求。

就 FICO 分数而言,如果出现了 CA 记录,则影响分数的因素只有「催收记录是何时被报告的」。这意味着 FICO 8 分数并不考虑你是否已经支付了拖欠的金额。直到 FICO 9 这才有所改善。但是 FICO 分数并不是决定你是否能获得新信贷的唯一标准。已经结清的延期付款对潜在的贷方而言总是更好的。

C. 不良记录的账龄

- 分数影响

据信,对于 30、60、90 和 120 天的逾期情况,逾期处罚在 6、12 和 18 个月时会减少,但所有不良记录将影响 7 年的评分。不良记录的频率和是否发生在近期起着至关重要的作用。2 年后的变化可能是因为评分卡重新分配,这也可能适用于 CO。

上图中的纵轴是不良记录对 FICO 分数的影响,横轴是不良记录发生后过去的时间。

CO 状态的拖欠很棘手,它们不像已经结清的逾期记录一样,TPOD 在 30、60、90 或 120 天保持不变。对于 CO,如果 OC 定期更新此记录,则 TPOD 会持续增加并影响分数,直到付清。如果 OC 未能定期更新 OC TL,则算法不知道逾期期间已经增长,因此 TPOD 不会增长,不会导致进一步的分数影响;然而,如果 OC 在以后的某个时间更新了 TL,则算法会意识到 TPOD 已经增加,并将对你的分数进行额外惩罚。这通常发生在某人支付旧的逾期记录时,只会受到分数损失的惊吓。对于出售给 CA 的债务也是如此。但是,这种下降可以通过利用率或其他变化进行抵消或权衡。

有三个因素尤为重要,它们分别是「付款状态」,「当前状态」和「更新日期」。付款状态显示在此账户上发生过的最高逾期状态(30 天到 CO),「当前状态」则显示 CO、已支付或未支付,更新日期则是显而易见的含义。

当 OC 定期更新 CO 的更新日期字段时,它会继续影响分数,因为 TPOD 在增加,类似于从「30 天内逾期」到「60 天内逾期」的过程。因为当前状态字段仍然是 CO,FICO 算法知道直到最后更新为止你仍然逾期,并计算逐渐增加的 TPOD(更新日期字段 - DOFD)并适当惩罚。如果适用,阈值是未知的。如果未更新更新日期字段,则算法无法确定 TPOD 已经增加,因此无法进一步影响 / 惩罚分数。(当它们不更新时,请感到高兴,但要知道您最终可能会为此付出代价)。

当更新发生时,OC 会更新更新日期字段,并且如果当前状态仍然是 CO,则 TPOD 会增加。如上所述,更新通常是由于将当前状态字段更新为已支付或已支付少量款项,或者通过争议引起的。一旦付清,随后的争议不应该导致分数下降,因为当前状态是已支付,因此 TPOD 被冻结(一旦 CO 已支付,您可以要求 OC 删除逾期记录 / 帐户。这不会有害于你的信用记录,但可能需要尝试 114514 次,请坚持不懈!)。

CAs 则完全不同,即使你向 CA 付款,无论部分付款还是完全偿还,似乎都不会帮助得分,只有在删除或超过某个未知门槛时才会消除对你分数的情况,一般根据催收记录出现的时间在你的信用报告上进行评估。通常,催收越新,它会对你的 FICO 分数造成更大的影响。

税务留置权和破产也随时间减少惩罚。法院判决不再报告到信用记录上,但这随时可能发生变化。

- 记录的删除

根据《公平信用报告法》(Fair Credit Reporting Act,FCRA)中的第 605 (a) 条款(15 USC § 1681c)适用于此情况,但每个信用局的处理方式略有不同。

首先是零散的逾期记录,所有信用局都会在逾期发生后的 7 年从信用报告中删除这些记录。而对于连续的逾期记录,Experian 会在第一个逾期发生日期算起的 7 年后移除一串逾期记录,而其他两个信用局没有正式发布的政策解释,它们基于 DOFD 移除或将每个逾期还款记录视为独立的不良信息项目,因此在每个项目达到 7 年之前都不会移除。值得注意的是,由美国政府担保的学生贷款或国家直接贷款有特殊的报告期限。请参阅 1965 年高等教育法案(Higher Education Act)的 430A(f)和 463(c)(3)节。

《公平信用报告法》的第 605 (a)(3) 条款规定已偿还的税收留置权将在付款 7 年后删除;第 605 (a)(1) 条款规定破产将在裁定日期或宣告日期起 10 年后删除。

- 信用报告中负面信息的删除时间参考

- 根据 §605 (a)(1),破产记录将在破产令或判决之后的 10 年内删除;

- 根据 §605 (a)(3),已付清的税务抵押将在付清之后的 7 年内删除;

- 根据 §605 (a)(4),CO 和 CA 将在 DOFD 之后的 7.5 年或 CO / Collection 后的 7 年内删除;纽约州为 5 年。

- 根据 §605 (a)(5),任何其他负面信息将在 7 年内删除(起始日期模糊不清)。

2. 债务总额#

占比 30%,约 165 点分值

A. 利用率

- 循环信贷

i. 公认的主要循环信贷利用率阈值可能发生在 5%、10%、30%、50%、70%、90% 和 100%(可能有一些其他的分数卡也会有其他的阈值)。

ii. 公认的个人循环信贷利用率阈值可能发生在 30%、50%、70%、90% 和 100%(有些分数卡可能也有较低的阈值)。(个人利用率是从信用报告中的结余计算的,不总是与银行对账单的结余相同。)

为获得高分,你应该保持在最低的阈值以下。随着你的利用率上升,将会对分数进行惩罚,聚合阈值比个人阈值更多。通常使用四舍五入,例如,你应该能够保持 9.4% 的利用率而不必进入下一个区间,即「10%-29%」,但 9.5% = 10%。

请参见下面的图表,了解循环信贷利用率的聚合效应:

对于「欠款金额」类别而言,PLOC(投资组合信贷) 应当作为循环信用账户计入,但是真正的签账卡不应计入循环信用账户(但它们会影响信贷多样性)。

如果 HELOC(房屋净值信贷) 低于循环信贷账户的金额截止点,则在 FICO 2 / 3 中应将其作为循环信用账户计入。然而,在 FICO 5 / 4 中,HELOCS 似乎不会被考虑(有传言有一次更新,但在 FICO 3 上会被考虑)。在 FICO 8 / 9 中,HELOCS 会被分别计入,并在 TU 和 EX 的 FICO 8 中作为所有循环信用账户余额的比率计入。

- 贷款

贷款利用率的一个指标是所有未偿还贷款的聚合利用率(当前总余额 / 总原始贷款金额)。最大的阈值(最高的分数奖励)出现在 B/L 小于 9.5% 时,这会为你的分数约 15 - 35 分的奖励。更小的奖励被认为在约 65% 的阈值上。

简单来说,如果想获得此类别的最高奖励分数,则你需要获批一笔长期贷款,然后付款以使得聚合利用率低于 9.5%,随后进行小额付款以保持贷款账户活跃。请注意,这需要一个不会让贷款提前到期的金融机构,并且在你有其他贷款时此方法无效,因为分期付款的利用率是基于聚合的。

虽然将聚合贷款利用率降至小于 9.5% 会获得不错的奖励,但也有证据表明,贷款的持续时间也会为分期付款账户提供分数奖励。

所有 3 个机构都关注聚合贷款利用率,而 EX 和 TU 还跟踪单独的抵押贷款、汽车贷款和 HELOC 利用率,以及特殊的 HELOC 结余与循环信用账户余额利用率。

B. 报告结余的账户数量

报告结余的账户数量会独立于信贷利用率影响你的 FICO 分数。单个账户的利用率越高,对分数的惩罚也就越严重。但报告结余的账户数量在经典 FICO 8 分数中的权重较低,而在 EX 8 上的影响则更小。

这个指标对于抵押贷款分数(尤其是 EX2 分数)的影响更大,据信它的阈值更低。

无论你拥有多少个循环贷款,如果只有一个报告账户有结余,那么你的信贷利用数字 / 百分比将达到您的个人资料允许的最低数字 / 百分比(你无法改变贷款有结余的事实,因此如果你拥有太多贷款,可能会导致太多账户有结余)。

这就催生了臭名昭著的 AZEO(除了一个循环信贷账户,其他账户的结余都为零)概念。你经常会听到这种建议,尤其是你希望更好抵押贷款分数以便获得房贷利率优惠时。这并不意味着你必须只允许一个循环贷款账户报告结余以达到最佳得分,但它确保你的个人资料对于这些指标(可能或可能不是一个循环贷款)低于最低可能阈值。

此外,AZEO 通常建议使用一张具有少量结余的国家银行发行的信用卡,这实际上可能优化 3 个或更多的指标,即「报告结余的账户数量 / 百分比」、「循环信贷利用率」和「循环信贷结余」指标。

因此,这是一个提供最佳得分的简单方法,但你可能可以让几个账户都具有少量结余并报告给 CRAs,而仍然能达到最佳得分。你只需测试自己的个人资料即可。此外,这也使得你不必支付利息,只需在报告之后但到期日之前付款即可。

关于你将要使用的 AZEO 卡,请注意。使用信用额度不超过 31,000 美元的国家银行发行的信用卡,因为抵押贷款分数会排除具有更高信用额度的卡片。避免使用零售卡、信用合作社卡和签账卡,因为它们可能会导致意外后果。

通常来说,你拥有的循环贷款账户越多,你可以拥有的,向 CRAs 报告结余的循环贷款账户就越多,并且仍然能达到最佳分数。该策略的作者建议在执行 AZEO 策略时至少有 5 个循环贷款账户、1 个结余 / 总额比例低于 9.5% 的分期贷款,并且在过去的 12 个月中没有任何查询和新账户,以达到你的最佳分数。值得注意的是,这是一种在 TU 和 EQ 上更具反应性的指标。许多人报告在 EX 上没有变化。

虽然真正的签账卡(例如美国运通签账卡)的结余并不计入循环信贷利用率(仅在 EX 2 上被计入,并使用账户报告的最高结余作为账户的信用额度),但它们仍然会被计入 FICO 8 中报告结余的账户数量中,这也是为什么不建议使用签账卡作为你 AZEO 策略的原因。

C. 全零结余惩罚(包含副卡的测试)

当所有循环信贷账户都报告 0 结余(All Zero)时,可能会导致你的 FICO 分数损失 10 - 20 分。如果你同时拥有副卡(附属卡,AU)且这些副卡没有被 FICO 的滥用防止算法除外时,当这些副卡报告 0 结余时,也会对你的 FICO 分数造成 10 - 20 分的独立惩罚。EQ 8 和 EX 8 似乎也会对零售账户的零结余进行惩罚。

这一特征使得你可以测试你的副卡是否被 FICO 8 / 9 的滥用防止算法除外。只需要对比副卡报告 0 结余和有结余时的分数变化即可。注意抵押贷款分数始终会计算副卡(因为当时还有没有滥用防止算法),但贷款人可能会意识到你的分数是一个被吹起来的气球。

为了避免全零结余惩罚和获得更高的分数,许多人使用 AZEO 策略,这在本文的上面部分已经介绍过。但要注意,如果你将 Chase 信用卡用作你的 AZEO 账户就需要避免在某些时候将信用卡账户付款到 0 结余。这是因为 Chase 总是更积极地上报数据到 CRAs。如果你将信用卡账户付款到 0 结余,Chase 就会立即向 CRAs 报告,并导致你立即受到 All Zero 的惩罚。但只要每次都留下几美元,Chase 将是最好的 AZEO 卡。如果其他卡片意外报告了结余,只需要立即将 Chase 卡付款到 0 结余即可继续保持 AZEO。

3. 信用历史长度#

占比 15%,约 82.5 点分值

与账户年龄有关的得分变化发生在每个月的第一天。无论账户是哪一天开立的,FICO 算法都会将其视为在开立月的第一天开立。因此,为了生成准确的指标,请相应地调整你的开户日期。

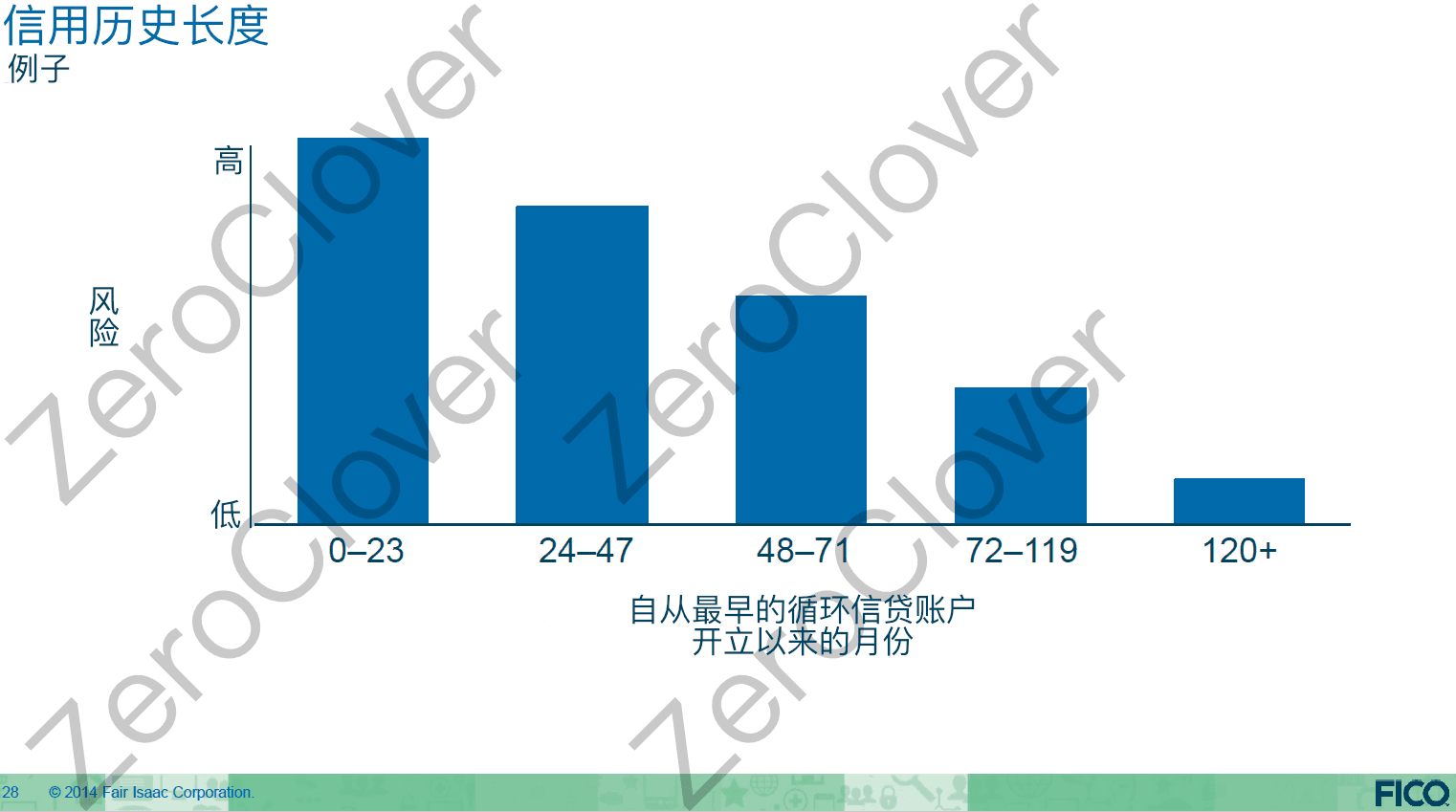

A. 最老的账户的年龄(AoOA)和账户的平均年龄(AAoA)

- 最老的账户的年龄是一个干净档案的分割因素。

AoOA 不是 FICO 得分因素,但它是一个记分卡分配分段器(细分因素 / 分段因素)。AoOA 的增加可能会将你的档案移动到不同的记分卡,由于不同记分卡所使用的评分因素权重不同,以及不同评分因素所提供分数的最小 / 最大值与记分卡的关联。这可能会导致你的分数发生变化。

成熟的个人档案更稳定并且更受到潜在信贷方的欢迎。它所受到的惩罚较小但同样获得的奖励也更少。FICO 8 的成熟记分卡之前被认为是 10 - 15 年,但是现在我们发现它是 3 年!TU 4 和 EQ 5 在 2 年时进行分割。通常,档案被重新分配到成熟记分卡会导致 20 分的损失,但因为每个人的情况都不一样,所以这非常特定于个体。

每个版本的 FICO 都只有一个 AoOA 阈值(例如我们前面到的 3 年 —— 对于 FICO 8),AoOA 不是评分因素,因此不会导致你的分数增加。如果你因为 AoOA 的增长而获得了分数奖励,则可能这一奖励来自于 AoORA,AoORA 是得分因素并且很可能与你的 AoOA 一样。如果信用卡是你最早的账户,正如大多数人一样,那么 AoOA = AoORA。因此,对于大多数人来说,这些指标的运行方式相同。对 AoORA 缺乏认识已经延迟了对 AoOA 和 AoORA 阈值的确定。

- 账户平均年龄是一个评分因素。

这一因素的奖励似乎对于「年轻」档案而言更高,即 AoOA < 3 年的记分卡。

AAoA 的奖励存在以下特征:

- 每 6 个月计算一次

- 每年奖励 3 - 15 分

- 在 90 个月时达到最大

在「年轻」的评分卡上有 12 和 18 个月的阈值,还存在有 24 和 30 个月的,未经证实的阈值,很可能在 60、66、72、78、84 和 90 个月时有阈值。

B. 最早的循环信贷账户年龄(AoORA)和循环信贷账户平均年龄(AAoRA)是评分因素

FICO 从未公布过具体的阈值,但经过 myFICO 论坛大量数据的分析,我们认为存在 24 个月和 30 个月的阈值。这里还有一些来自于 FICO 官方的信息:

由于大多数人首先获得的信贷账户是信用卡(循环信贷账户),即 AoORA = AoOA。因此,当实际上是 AoORA(评分因素)提供了收益时,却被误认为是 AoOA(分段因素)提供的分数奖励。

假设两个同样为「干净」「年轻」的个人信用档案,其 AoOA 和其他统计数据相似,但是得分显著不同,为什么?一个人从信用卡开始,另一个人从一年期贷款开始。AoORA 确实有所不同。你认为哪一个得分更高?那个从信用卡开始的。

我们相信 20 年足以使 AoORA 提供的收益达到最大化,而 9 年足以使 AAoRA 的收益最大化。

C. 最早的分期贷款账户年龄(AoOIA,Age of Oldest Installment Account)和分期账户平均年龄(AAoIA,Average Age of Installment Accounts)是评分因素

TU 8 不追踪此指标,但有负面因素代码会参考此指标。

D. 最早的活跃分期贷款账户年龄(AoOOIA,Age of Oldest Open Installment Account)和活跃分期贷款账户平均年龄(AAoOIA,Average Age of Open Installment Accounts)是评分因素

EQ 8 不追踪此指标,但某些负面因素代码变体会参考此指标。

E. 最早的抵押贷款账户年龄(AoOMA,Age of Oldest Mortgage Account)和抵押贷款账户平均年龄(AAoMA,Average Age of Mortgage Accounts)是评分因素

EQ 8 不追踪此指标。

F. 最早的活跃抵押贷款账户年龄(AoOOMA,Age of Oldest Open Mortgage Account)和活跃抵押贷款账户平均年龄(AAoOMA,Average Age of Open Mortgage Accounts)是评分因素

EQ 8 不追踪此指标

G. 最早的银行循环信用卡账户年龄(AoORBC,Age of Oldest Revolving Bankcard)和银行循环信用卡账户平均年龄(AAoRBC,Average Age of Revolving Bankcards)是评分因素

H. 最年轻账户年龄(AoYA)

FICO 8 / 9 的评分因素,FICO 5 / 4 / 3 / 2 的分段因素。 AoYA=AoYRA,除非最年轻的账户是贷款账户。 AoYA 是 FICO 8 / 9 的评分因素,因此直接影响得分。 而另一方面,AoYRA 是 8 / 9 的分段因素,并通过评分卡重新分配间接影响得分。它们也是不同的类别!有点像 AoOA 和 AoORA。

此指标似乎是导致某些个人信用档案在可被 3 整除的月份获得分数收益的来源,而不是 AoYRA。请注意,AoYA 不会歧视贷款账户,而「新信贷」类别的 AoYRA 分段因素会这样做。

4. 新的信贷#

占比 10%,约 55 点分值。

A. 最年轻的循环信贷账户年龄(AoYRA)是 FICO 8 / 9 「干净」档案中的细分因素。

对于 FICO 8,如果你在过去 12 个月内没有开立新的循环信贷账户或无固定还款期限账户(OE),则你将被归入「无新循环信贷」记分卡。如果你拥有至少一个 12 个月内开立的新循环信贷账户,则会进入「新循环信贷」记分卡。在所有其他因素不变的情况下,通常会有约 10 - 1 5 分的差异。

这是新的循环账户上报导致分数下降的一个原因。如果你已经有一个账户年龄小于 12 个月的账户,则只会在其上报时看到与 AAoA、AAoRA 和利用率有关的变化;但是,如果你的新循环信贷账户年龄在 0 - 12 个月之间,则会导致重新分配评分卡,这会带来潜在变化以及初始的硬查询等方面会承受重大的惩罚,这很快会讨论到。

贷款不包括在 AoYRA 中。AoYA 指标包括贷款,并且是 FICO 8 / 9 的评分因素,但它也是历史长度因素的一部分。

对于 FICO 5 / 4 / 3 / 2,AoYA 将档案分为「有新账户」或「无新账户」评分卡,用法类似 AoYRA 对 FICO 8 / 9 的抵押贷款评分。

B. (硬)查询

有很多与查询相关的术语和俚语:INQ、信用请求、信用拉取、硬查询、硬拉取(HP)和软查询、软拉取(SP)。对于本说明,查询是指 HP —— 即对你的信用报告进行硬查询或硬拉取的过程。

简单来说,当信贷机构请求查看你的信用记录时,信贷机构会在你的信用报告上记录本次查询。大多数情况下,当你申请个人贷款、信用卡或抵押贷款时会出现查询,但也可能因租赁或就业而发生。

查询分为两大类:影响你的信用分数和不影响你的信用分数。对于本文,我们只考虑那些会对你信用评分造成影响的查询事件 —— 即硬查询或称为硬拉取(HP)。

硬查询或信用报告的硬 “拉取”(HP)成为正式记录,并将在你的信用报告上保留 25 个月。硬查询将会影响你的信用报告,也可能会影响你的信用得分。当你申请贷款、抵押贷款、信用卡,以及在某些情况下请求信用额度提高时,就会发生硬查询。就业记录和租赁协议可能是硬查询,也可能不是。

软查询或信用报告的软拉取(SP)是对你的信用报告的不太正式和不太重要的审查。软查询不会影响你的得分,也不会影响你的信用报告。一个软查询的例子是你查看自己的信用记录。在某些情况下,发卡人(信用卡或循环信贷)可以将信用额度提高的申请编码为 SP。软查询只有你自己可以看到,信贷机构无法看到你的信用报告中有多少以及哪些软查询。

信贷方决定了一个查询是被编码为 HP 还是 SP,CRAs 只是记录他们,无法决定如何编码。

下面有一些关于硬查询的快速事实:

- 它们在你的信用报告上保留 25 个月(但每个信用局在这方面的政策会有略微不同)。

- 对于循环信贷的查询,每一个 HP 会立即记录在你的信用报告上。

- 对于相同的分期付款或抵押贷款,多个 HP 应被记录为单个查询,这通常是初始 HP 后 30 - 45 天内。

- HP 可能会影响你的信用分数

- 通常,HP 在 12 个月后就不在对你的信用评分造成影响,因为 HP 失去的分数可能会恢复。

- HP 对信用评分造成的影响取决于具体的信用报告(参考后文的部分)

- 不同 FICO 评分模型对 HP 的敏感程度不同

- 一些潜在信贷方对 HP 更加敏感,他们可能因为「太多」的 HP 而拒绝批准给你的新信贷

- 如果你申请并开立新的信用卡账户后得分发生变化,则该得分变化可能部分来自 HP。开立新账户可能会改变您的得分。这两个事件(HP 和新账户)是不同的,但有关联。您的得分变化可能是由新账户单独引起的,也可能是由 HP 和新账户的组合引起的。

每个硬查询可能导致 0 - 20 的 FICO 分数损失,但在「成熟」/「厚」的信用档案中造成的影响 < 5 分,在「年轻」/「薄」的档案中造成的影响会更高。

第 9 个或第 10 个(硬)查询是阈值,即使查询数量进一步升高也没有进一步对分数的惩罚。

硬查询也被认为是分段的。例如 12 个月内的第一个硬查询会对分数有惩罚,但第二个没有,第三个硬查询再次对分数造成惩罚,但第四个没有。具体的分段策略尚不明确,可能与记分卡分配有关。

硬查询会在信用报告中保留 25 个月,但只在最初的 12 个月内对信用评分造成影响。

硬查询的目的是使得其他潜在信贷方了解你追求新信贷的尝试,有助于限制你的步伐、减缓你的行动并保护信贷方的利益,使你无法在短时间内寻求过多的新信贷,或至少让其他信贷方在向你贷款时保持警惕。因此,当你获得 SP CLI(Credit Limit Increase) 时,请感到高兴。

分期贷款导致查询的缓冲 / 去重

对于大多数硬查询,对分数的影响是立即生效的,但 FICO 8 模型忽略了 30 天内针对同一分期贷款进行的硬查询(如果它们被正确编码)。

同一类型的分期贷款 HP 在 45 天的窗口期内计为 1 次。算法设计的目的是允许利率购物。去重不会将不同类型的分期查询合并。抵押贷款(按揭)查询和汽车贷款查询不会被去重。但从得分上看,在 45 天内进行 10 次汽车贷款查询只会像 1 次那样对你进行惩罚。

请注意,当申请信用卡时,大部分贷方的计算机自动系统只会看到(硬)查询的原始数量而不会去重,这会导致对硬查询数量敏感的贷方拒绝你的申请。解决方法是不要向不允许「重新考虑」(Reconsideration,常简写为 recon)的贷方申请信贷(看看你,Capital One)。如果你因为上述原因被贷方自动拒绝,给贷方的批准部门打个电话并说明多个查询是用于同一贷款的比价,通常会获得批准。

软查询是出于各种原因进行的查询,对信用评分没有影响,只能向消费者披露。例如:促销、AR(帐户审核)、消费者披露、保险、就业等。SP 的类型决定了提供的数据。

例如,促销查询不提供帐户信息,只提供联系人数据。AR 提供除 SP 之外的所有内容,而消费者披露提供所有内容。

C. 「最近开立的账户太多」拒绝原因代码是认真的吗?

这是一个考虑在过去 12 个月内有多少个账户年龄小于 12 个月的循环信贷账户的评分因素。可能类似查询 —— 只要过去 12 个月内有一个就太多了,取决于贷方。

在开立一个账户之后的 30、60、90 天内开立太多的新账户可能会导致额外的「疯狂消费」惩罚。这种惩罚被认为在 12 个月后停止,但所有细节还不清楚。这可能不会影响成熟的信用档案。

注:当一个新的循环信贷账户上报时,如果在此之前没有任何一个账户在 12 个月内开立,将出现「新循环信贷账户惩罚分数」,这将导致评分卡重新分配 (AAoA、AAoRA、AoORA 和信贷利用率变化(如适用)以及其他因素都会在评分卡重新分配时一次性考虑)。如果随后上报了其他账户,但仍然有一个账户在 12 个月内,则可能会造成 AAoA、AAoRA、和信贷利用率变化的影响,这些变化也会在前面的情况下发生,但因为算法在前一次考虑了它们,所以不可能确定每个因素对变化的影响有多大。但是,如果没有越过任何时限或使用门槛,这就更容易做出有根据的猜测。

在 12 个月内获得另一张信用卡可能不会让你重新付出新信用卡的惩罚,但会延长你处于这种惩罚下的时间。因此,我建议在第一张信用卡上报之前每 12 个月得到你需要的信用卡,因为现在你已经有了 12 个月的处罚,而且延长这个时间没有任何用处。此外,当你申请信用卡时最好拥有最好的得分,因此等待 12 个月可以让你获得最佳的奖励,此外它可以让你的 HP 和新信用卡账户变老,并且潜在的疯狂消费罚款将重置。

5. 信贷多样性#

占比 10%,约 55 点分值