本文不構成任何對信貸的建議,請諮詢專業人士。

本文仍在編寫過程中,其中信息可能會發生變化。

概述#

FICO(Fair Issac and Company)是美國使用最廣泛的信用評分系統,其中 FICO Score 8 是貸方廣泛用於對個人的循環信貸評估的評分之一(還有 FICO 2 / 3 / 4 / 9 / 10 分別用於不同的領域,例如房屋抵押貸款和汽車貸款)。

FICO 執行信用評分的方法是私有的。然而它已經運行如此多年,並且在足夠廣泛的領域使用,這使得我們有機會通過分析足夠多的樣本來猜測它是如何運行的。截止 2020 年 4 月,MyFICO 論壇擁有近 30 萬用戶和超過 400 萬條帖子,這為人們去嘗試了解 FICO 評分機制提供了足夠的可能性。

由於存在超過 28 種不同的 FICO 模型,因此對某種模型有效的策略可能不適用於另一種模型。由於本文主要提供對申請和管理信用卡的參考,因此將專注於研究 FICO 8。

貸方通過使用 FICO 8 分數來評估借款人在未來違約的風險,而 FICO 分數通過提取三個主要信用局(Equifax / Experian / TransUnion)的數據來生成。由於每個局所記錄的信用數據不同,且使用的算法也不同,因此每個局的 FICO 分數也可能不同。但 FICO 8 已經努力減少不同信用局之前的分數差異,在具有相同信用數據的信用局之間,一般最多可能存在 +- 30 的分數差異。FICO 9 進一步降低了這種差異。

快速參考(TL;DR)#

名詞釋義#

- 循環信貸:指借款人可以在貸方預先批准的額度內反復使用的信貸類型,最典型的例子即是信用卡。

- 授權用戶:即 Authorized User。指信用卡主持卡人添加的某個允許使用其信用賬戶的人,也就是我們熟知的「副卡持卡人」。

- 零售賬戶:一般是指各種商店卡。這些卡也由銀行發行,並向持卡人提供可循環的信貸額度,就像信用卡一樣。但是,這些卡並沒有卡組織,一般只能在特定的商店使用。

- 消費金融賬戶:提供給低信貸評價的客戶。這些客戶很難獲得傳統貸款或信用卡,而消費金融貸款就是提供給這些次級借貸人的金融產品,一般具有較高的利率。

- 貸款修改:也稱為「債務重新安排」。指在原始的貸款合同上進行修改的任何行為,一般而言任何貸款都可以進行修改。可能會被認為是不良的信貸記錄。

- AZEO / All Zero Except One:一種提高 FICO 分數的策略。具體是通過在信用卡賬單生成前還清所有本期結餘,僅保留一張卡上有少量結餘。

如何提升信用評分?#

對於構成最佳 FICO 8 分數的屬性特徵:

| 評分特徵 | 屬性 |

|---|---|

| 付款履約歷史(Payment History) | 100%,不要有任何逾期付款。除了少數例外,大部分負面記錄的影響會在 7 年後完全消失。逾期超過 60 天將嚴重影響信用記錄。 |

| 循環信貸和分期付款占總信貸額度的比例 | 不超過 9.5% |

| 期末存在負債的賬戶數量 / 百分比 | 建議不超過 20%。該指標在 FICO 8 中的權重較小,並且因不同的信用局和記分卡而異。Experian 的 FICO 8 對此敏感度更低。 |

| 最早的賬戶的年齡(AoOA, Age of Oldest Account) | 不是得分因素。超過 3 年將被 FICO 8 / 9 認為是一個「乾淨」的檔案。 |

| 最早的循環信貸賬戶的年齡(AoORA, Age of Oldest Revolving Account) | 被誤認為是 AoOA 的評分因素。但如果最早的賬戶是一個循環賬戶,則 AoORA = AoOA |

| 賬戶的平均年齡(AAoA, Avg Age of Accounts) | 90 個月被認為是對評分有利的最大值。 |

| 循環賬戶的平均年齡(AAoRA, Avg Age of Revolving Accounts) | 是得分因素。類似於 AAoA,但循環賬戶總是有更高的評分權重。 |

| 最年輕(最新)的賬戶的年齡(AoYA, Age of Youngest Account) | 是得分因素,有時會對評分有利。 |

| 最年輕(最新)的循環賬戶的年齡(AoYRA, Age of Youngest Revolver/Open-ended) | 超過 12 個月將被 FICO 8 / 9 認為是一個「乾淨」的檔案。 |

| 最近 12 個月的查詢(一般指硬查詢, Hard Pull) | 0。任何硬查詢對評分的不利影響將在 365 天後消除。 |

| 賬戶總數 / 信貸組合總數 | 不是得分因素。有超過一個貸款即可產生對信用評分的最大好處,沒有或太多貸款賬戶將可能會對信用評分產生不利影響。是乾淨檔案的分隔因子。一般而言,4 個 TL(Trade Lines)會被認為是一個「厚」賬戶。循環信貸和一般貸款的授信比例維持在 4:1 或 3:1 可能是一個好的選擇。 |

分析#

FICO 是如何工作的?#

借款人的信用數據被分為 5 個部分被錄入信用局以進行評估。這些數據會進入相應 CRA(信用報告機構)的 FICO 黑匣子中,並通過相應的「記分卡」(算法)進行計算,算法根據這 5 個類別評估借款人的數據並生成信用分數和負面因素代碼,這些負面因素代碼按優先級別列出。FICO 8 的評級和分數範圍是:

| 評級 | 分數範圍 |

|---|---|

| 優秀(Excellent) | 800 - 850 |

| 非常好(Very Good) | 740 - 799 |

| 好(Good) | 670 - 739 |

| 一般(Fair) | 580 - 669 |

| 差(Poor) | 300 - 579 |

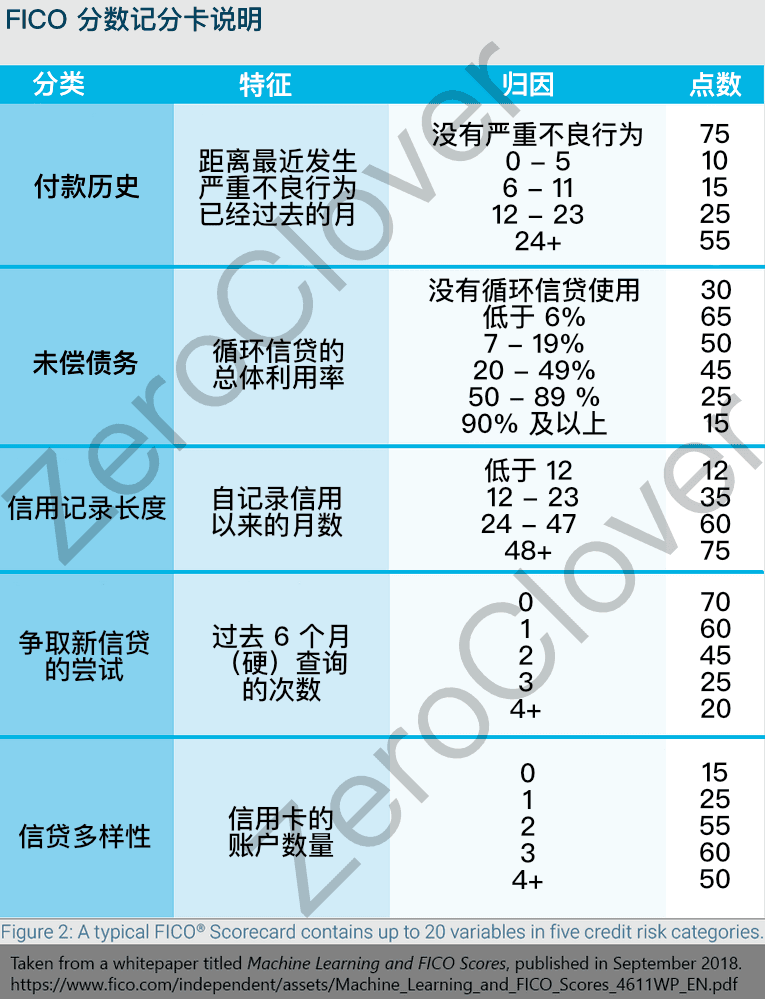

而生成 FICO 分數從信用報告數據中評估的行為類別以及其權重為:

| 類別 | 權重 |

|---|---|

| 付款履約歷史(Payment History) | 35% |

| 負債總額(Amount of Debt) | 30% |

| 信用記錄長度(Length of History) | 15% |

| 新的信貸(New Credit) | 10% |

| 信貸多樣性(Credit Mix) | 10% |

需要注意的是,信用評分與貸方是否批准借款人的信貸申請有關,但通常不是唯一因素或決定性因素。對信用記錄進行查詢主要用於:

- 生成信用評分和負面因素代碼

- 分析借款人的信用報告

- 通知借款人尋求信貸的其他貸方(僅在進行硬查詢,即 Hard Pull 時)

這些信息用於確定是否批准信貸、利率、條款和初始信用額度。信用評分很重要,但貸方還會參考其他因素和未包含在信用報告中的因素。例如收入和住房費用。請注意,收入不會報告給信用局,也不是評分的一部分,貸方會單獨考慮。

記分板(Scorecard)#

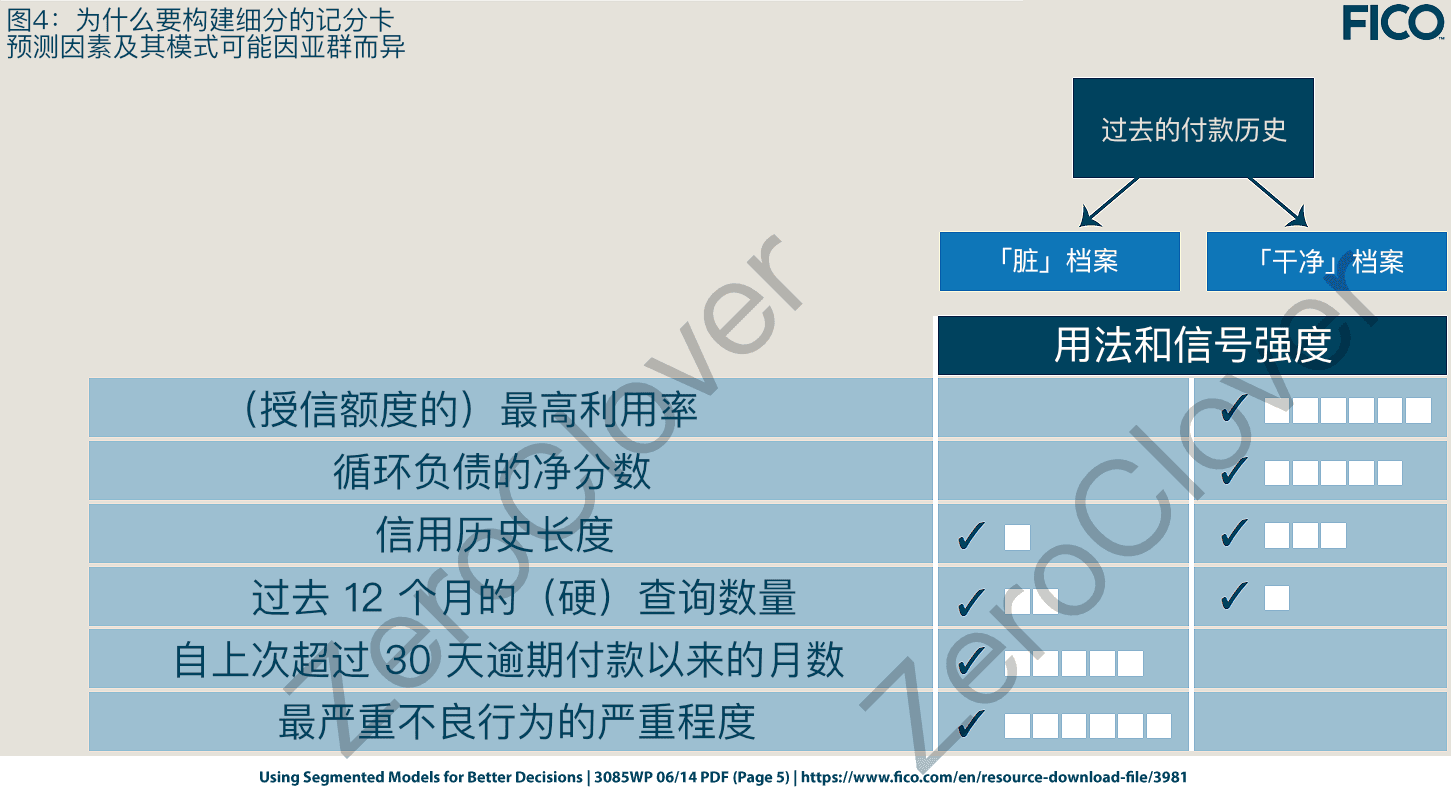

每個類別中都有不同的指標。FICO 將每個指標稱為「特徵」,對應的值稱為「歸因」。為了更加細化,我們將特徵分為兩類:「細分因素」(也稱為「分段因素」)和「評分因素」。細分因素決定使用什麼記分卡,而評分因素直接影響信用評分,其「信號強度」(即權重)因記分卡而異。根據最簡單的定義來說,記分卡是一種算法,而記分卡根據信用報告的數據生成信用評分和負面因素代碼。

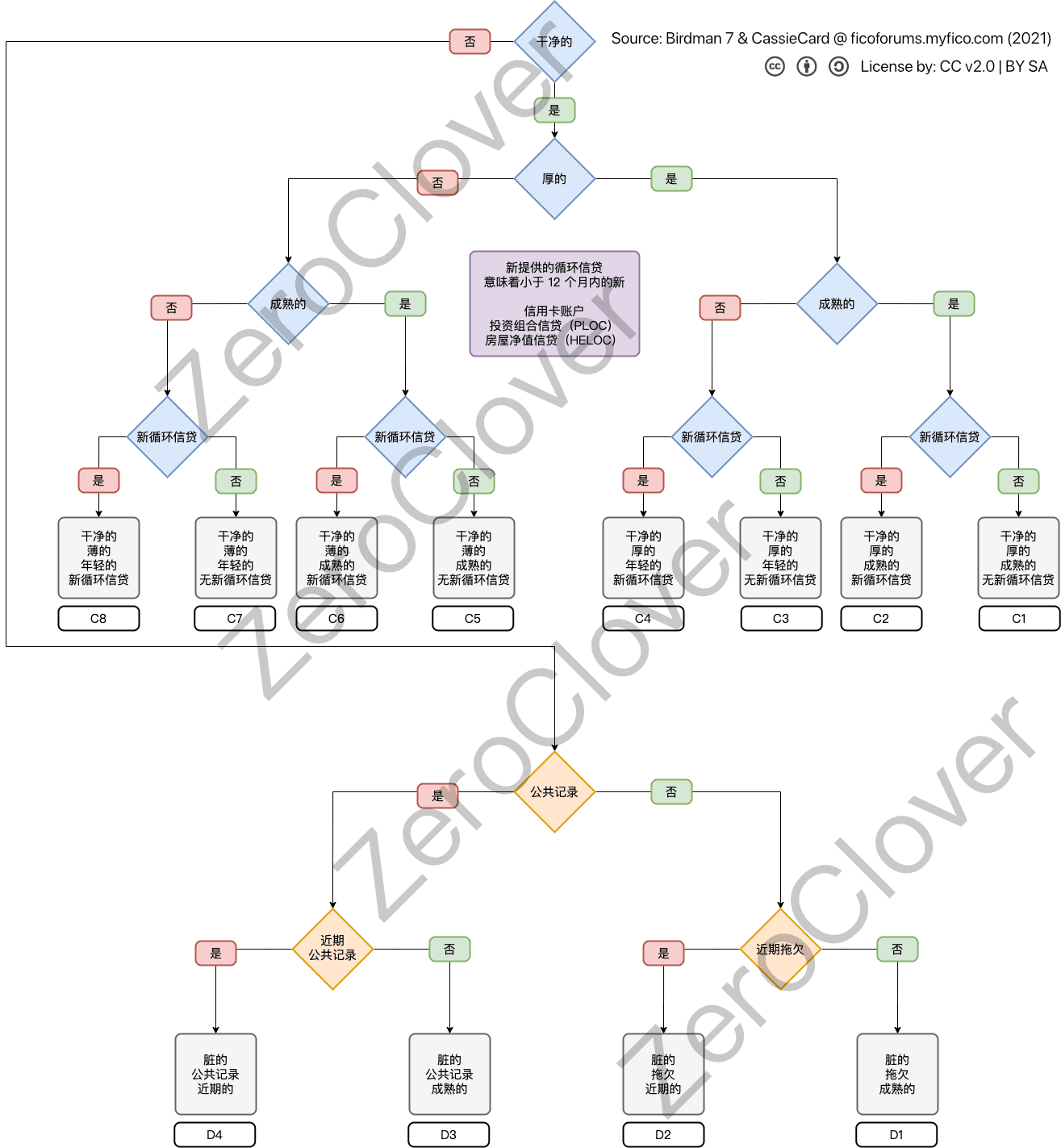

FICO 8 有 12 個記分卡,分別是 8 個乾淨的記分卡 4 個髒記分卡,借款人分配到哪個記分卡取決於「細分因素」。對於乾淨的信用檔案而言,這些細分因素包括

- 薄 / 厚(賬戶數量)

- 成熟的 / 年輕的(最老賬戶的年齡)

- 有新賬戶 / 沒有新賬戶(循環信貸賬戶的新近度)

而對於髒檔案,我認為細分因素主要是

- 嚴重程度

- 新近度

記分卡分配是一個複雜問題,我們將會在另外一篇文章中討論。關於記分卡,借款人需要了解的是它們會如何影響特定分數以及如何響應借款人信用報告中的信息,這也是為什麼單個借款人的個人信用資料對同一事件的反應可能與其他借款人不同的原因。分配個單個借款人的記分卡決定了最高分數和最低分數,以及適用於哪些負面因素代碼、下文描述的各種評分指標的信號強度(權重)。

每個記分卡都針對特定的信用檔案。當記分卡變更時會發生記分卡重新分配(rebucketing)。這可能會導致信用評分的下降,例如,當使用更高級別的記錄分時,借款人基本是從一個階梯的頂部被移動到新階梯的底部。這意味著借款人現在將與具有更好信用狀況的群體進行比較,這將導致分數的下降,反之亦然。但要注意理論存在很多意外,而記分卡是非常複雜的。例如,在 FICO 8 / 9 中,當借款人被重新分配到成熟賬戶的記分卡時,大多數具有 3 年 AoOA 狀況的借款人經歷了顯著的分數下降。

以下是不同評分因素如何根據記分卡而具有不同信號強度的示例:

以下是付款歷史、欠款、信用歷史長度、新信貸和信貸多樣性的記分卡示例(請記住,得分獎勵因個人檔案而異,每個類別的評分因素遠不止 1 個):

FICO 8 中有 12 張記分卡(謠傳有 14 張記分牌,但這不是真的,有 2 張記分卡因為授權用戶的問題而被取消)。其中包含 8 個「乾淨」檔案的記分卡和 4 個「髒」檔案的記分卡。「乾淨檔案」和「髒檔案」是第一個細分因素,決定了後續的細分路徑。一個乾淨的信用檔案在後續會被細分為「厚 / 薄」、「成熟 / 年輕」、「沒有新循環信貸 / 有新的循環信貸」。隨著類別的進展,我們將更詳細地討論這些內容。

相反,如果信用檔案很「髒」(例如逾期付款超過 60 天),這之後的劃分就不為人所熟知了。但我相信個人信用檔案會被劃分為 PR(公共記錄)卡或拖欠卡(即按不良記錄嚴重性分類),然後按新近程度進一步細分為「成熟 / 年輕」的卡片。

個人信用檔案中包含被收債、破產或其他公共記錄的情況下會被細分到 PR 記分卡,例如稅收留置權(包括拖欠)。法院的民事判決記錄也會導致信用檔案被細分到 PR 記分卡。但由於 2017 年起實施的 NCAP(National Consumer Assistance Plan,全國消費者援助計劃),這些記錄通常不會再被報告。

下面是我對 FICO 8 中的記分卡是如何劃分的近似值:

對於拖欠(而非被列入收債機構),如果還未全額償還,則新近程度似乎取決於上一次更新日期;如果已經全額償還,則新近度似乎從結算之日起計算。因此,一旦完成支付或結算,拖欠的新近度似乎就已經凍結了。

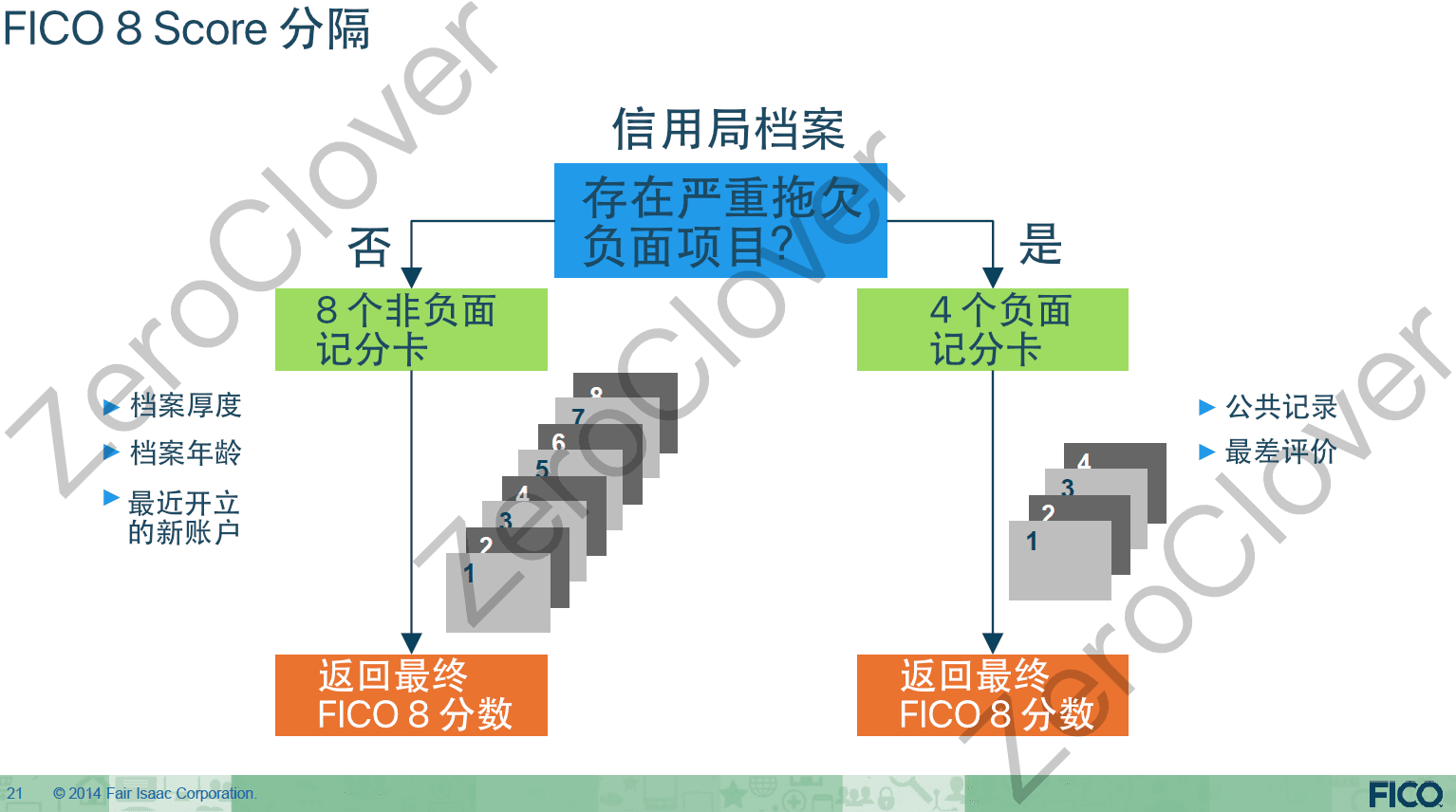

因此,我們現在知道記分卡可以被分為乾淨 / 厚實 / 成熟 / 沒有新循環信貸或髒 / 有公共記錄 / 有拖欠等。您不需要成為這方面的專家,只需要知道這就是不同的個人檔案對相似的行為有不同反應的部分原因。此外,部分行為在某些記分卡中存在懲罰,而一些則沒有。比如在「髒的」記分卡中,新循環賬戶沒有懲罰,而在「乾淨的」記分卡中存在 10 - 20 分的懲罰(成熟賬戶受到的懲罰也比年輕賬戶的更少)。另外,在「乾淨的」記分卡中,利用率也更加重要。下面是 FICO 的一張幻燈片,非常籠統地描述了 FICO Score 8 的分割:

(FICO 9 為那些具有高循環信貸利用率的人添加了第 13 張記分卡。它如何工作的具體細節或如何將您劃分到這張卡尚不清楚,它只適用於那些具有高循環信貸利用率的人。)

現在,我們將在下面的第 1-5 節中,依次詳細研究每個類別及其細分和評分因素。我將使用細分因素和評分因素的術語,因為它比一般的術語特徵更細化,因為後者沒有指出它是用於細分還是評分的。

FICO 分數的五個類別#

1. 付款履約歷史(乾淨的 / 髒的)#

占比 35%,約 192.5 點分值

付款歷史由 7 個部分組成:

- 信用卡、零售賬戶、分期貸款、抵押貸款和其他類型賬戶的付款信息。

- 目前和過去可能出現的逾期付款情況

- 拖欠或收債賬戶中仍然欠下的金額

- 信用報告中的逾期項目數量

- 不利的公共記錄(例如:破產)

- 自拖欠、收債或不利的公共記錄出現以來已經過去的時間

- 正如約支付的賬戶數量

A. 不良類別

這是最重要的分類,絕對需要無負面影響才能在此分類中獲得最高分。FICO 算法會檢查拖欠,包括 30 / 60 / 90 / 120 / … 天的拖欠、CO(Chargeoff,衝銷,也可理解為壞帳)、CAs(Collections,收債)、BK(Bankruptcies,破產)、CFAs(Consumer Finance Accounts,消費金融賬戶)、稅收留置或者是在 FICO 9 中的 LM(Loan Modification,貸款調整,代碼為 AC)。理想的情況是不存在以上任何情況。如果你有一次孤立的 30 天或更長的拖欠,你將會遭受一個嚴重的懲罰。

拖欠 60 天會被認為是嚴重的負面行為,並且會導致你在 FICO 8 上被劃分到「髒的」記分卡上 7 年(根據 MyFICO 的版主測試,在 TU4 上,拖欠 60 天似乎只會使得你被分配到髒記分卡上 2 年,EX2 / EQ5 似乎也有相同的行為)。

債權人通常會在拖欠發生後 30、60、90、120 天的時間點向信用報告機構上報,之後該拖欠賬戶可能被標記為「CO」(貸款通常會在 120 天後被視為壞帳,而信用卡則是 180 天)。CO 並不意味著拖欠已經被結清,只是債權人不再預計能收到付款,從而將其從資產負債表上刪除。此時,如果賬戶仍未被關閉,則下一步行動會關閉此賬戶。如果賬戶仍有未結清款項且歸 OC(Original Creditor,原債權人),則 TL(Tradeline,可理解為是你的單個信貸賬戶)會反應未結清餘額。

請注意,CO 是一項會計措施,可能不會直接影響你的分數。分數的損失主要與 TPOD(Total Period Of Delinquency,拖欠總期限)有關。這是指從 DOFD(Date Of First Delinquency,首次拖欠日期)到最後一次拖欠數據報告的日期(如果你仍未支付全部拖欠款項),或是從 DOFD 到付款結清的日期(如果你已經全額支付了拖欠款項)。也就是說,如果報告 CO 的 OC 持續向 CRAs 報告拖欠,你的分數將始終受到影響,如果 OC 不報告,則不會受到影響。這也是為什麼當你在 CO 一段時間後支付了所拖欠的款項,但 FICO 分數反而可能下降的原因。

B. 催收 / 催收機構(Collections, CA)

如果在債務發生 CO 後你仍然未能償還債務,債權人就可能將其出售給債務催收機構。如果你沒有其他的公共記錄(Public Records),則會對你的 FICO 分數造成額外懲罰,並且你將被分配到 PR 記分卡上。

當催收機構聯繫你時,他們必須在 5 天內以書面形式通知你,你的債務驗證(DV,Debt Validation)權利。你有 30 天的時間向 CA 請求 DV,並且應當以 CMRRR (Certified Mail Return Receipt Requested,要求簽收回執的掛號信) 的方式發送。在 CA 對此作出回應之前,法律禁止他們採取進一步的聯繫或催收行動。如果 CA 未能及時回應 DV,或者無法提供證據,則他們可能會向 CRAs(信用報告機構)刪除你的催收記錄。如果他們不這樣做,你可以向 CRAs 請求爭議。但要記住,如果這些債務是有效的,就算你通過聯繫 CRAs 並作出虛假陳述刪除了這些記錄,它們(指不良記錄)也總是可以並且會回來的。如果你未能在 30 天內發送 DV,你仍然可以聯繫 CA 並發送,但這時,CA 沒有回應此 DV 的義務,也不被法律禁止進一步聯繫或進行催收行動。

如果債務被出售給 CA,則 OC TL 餘額應當反映為 0。這時處理催收的最佳方法是通知 OC,並要求他們召回債務,以便將 CA 記錄從你的信報中刪除(但你仍然需要償還欠款)。

但如果 OC TL 被出售給 CA,則你只能與 CA 協商。你可能希望 CA 在收到付款後刪除你信用記錄上的催收記錄,這被稱為 PFD (Pay for Delete,付款以刪除)。但請注意這違反了 CRAs 的政策,因此 CA 可能不接受此方案,但他們可能仍然願意以不同的說法來做到這一點。CAs 大多不願意為此留下書面記錄,但對你而言口頭承諾也是可執行的。為了避免它們否認,你可能希望使用錄音電話來作為證據,但是需要自行參考你所在州對錄音電話的要求。

就 FICO 分數而言,如果出現了 CA 記錄,則影響分數的因素只有「催收記錄是何時被報告的」。這意味著 FICO 8 分數並不考慮你是否已經支付了拖欠的金額。直到 FICO 9 這才有所改善。但是 FICO 分數並不是決定你是否能獲得新信貸的唯一標準。已經結清的延期付款對潛在的貸方而言總是更好的。

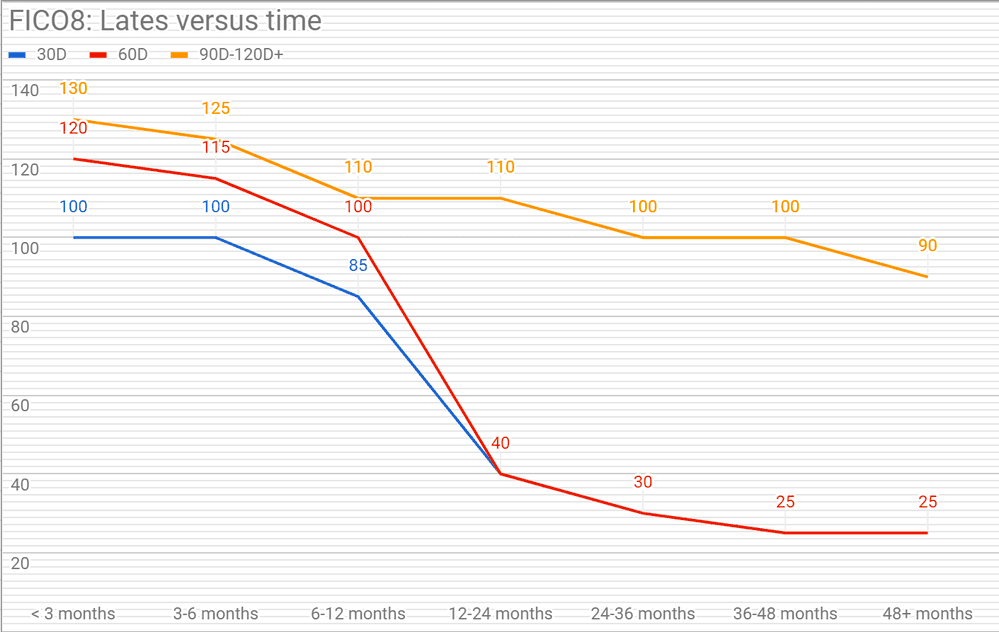

C. 不良記錄的賬齡

- 分數影響

据信,對於 30、60、90 和 120 天的逾期情況,逾期懲罰在 6、12 和 18 個月時會減少,但所有不良記錄將影響 7 年的評分。不良記錄的頻率和是否發生在近期起著至關重要的作用。2 年後的變化可能是因為評分卡重新分配,這也可能適用於 CO。

上圖中的縱軸是不良記錄對 FICO 分數的影響,橫軸是不良記錄發生後過去的時間。

CO 狀態的拖欠很棘手,它們不像已經結清的逾期記錄一樣,TPOD 在 30、60、90 或 120 天保持不變。對於 CO,如果 OC 定期更新此記錄,則 TPOD 會持續增加並影響分數,直到付清。如果 OC 未能定期更新 OC TL,則算法不知道逾期期間已經增長,因此 TPOD 不會增長,不會導致進一步的分數影響;然而,如果 OC 在以後的某個時間更新了 TL,則算法會意識到 TPOD 已經增加,並將對你的分數進行額外懲罰。這通常發生在某人支付舊的逾期記錄時,只會受到分數損失的驚嚇。對於出售給 CA 的債務也是如此。但是,這種下降可以通過利用率或其他變化進行抵消或權衡。

有三個因素尤為重要,它們分別是「付款狀態」,「當前狀態」和「更新日期」。付款狀態顯示在此賬戶上發生過的最高逾期狀態(30 天到 CO),「當前狀態」則顯示 CO、已支付或未支付,更新日期則是顯而易見的含義。

當 OC 定期更新 CO 的更新日期字段時,它會繼續影響分數,因為 TPOD 在增加,類似於從「30 天內逾期」到「60 天內逾期」的過程。因為當前狀態字段仍然是 CO,FICO 算法知道直到最後更新為止你仍然逾期,並計算逐漸增加的 TPOD(更新日期字段 - DOFD)並適當懲罰。如果適用,閾值是未知的。如果未更新更新日期字段,則算法無法確定 TPOD 已經增加,因此無法進一步影響 / 懲罰分數。(當它們不更新時,請感到高興,但要知道您最終可能會為此付出代價)。

當更新發生時,OC 會更新更新日期字段,並且如果當前狀態仍然是 CO,則 TPOD 會增加。如上所述,更新通常是由於將當前狀態字段更新為已支付或已支付少量款項,或者通過爭議引起的。一旦付清,隨後的爭議不應該導致分數下降,因為當前狀態是已支付,因此 TPOD 被凍結(一旦 CO 已支付,您可以要求 OC 刪除逾期記錄 / 帳戶。這不會有害於你的信用記錄,但可能需要嘗試 114514 次,請堅持不懈!)。

CAs 則完全不同,即使你向 CA 付款,無論部分付款還是完全償還,似乎都不會幫助得分,只有在刪除或超過某個未知門檻時才會消除對你分數的情況,一般根據催收記錄出現的時間在你的信用報告上進行評估。通常,催收越新,它會對你的 FICO 分數造成更大的影響。

稅務留置權和破產也隨時間減少懲罰。法院判決不再報告到信用記錄上,但這隨時可能發生變化。

- 記錄的刪除

根據《公平信用報告法》(Fair Credit Reporting Act,FCRA)中的第 605 (a) 條款(15 USC § 1681c)適用於此情況,但每個信用局的處理方式略有不同。

首先是零散的逾期記錄,所有信用局都會在逾期發生後的 7 年從信用報告中刪除這些記錄。而對於連續的逾期記錄,Experian 會在第一個逾期發生日期算起的 7 年後移除一串逾期記錄,而其他兩個信用局沒有正式發布的政策解釋,它們基於 DOFD 移除或將每個逾期還款記錄視為獨立的不良信息項目,因此在每個項目達到 7 年之前都不會移除。值得注意的是,由美國政府擔保的學生貸款或國家直接貸款有特殊的報告期限。請參閱 1965 年高等教育法案(Higher Education Act)的 430A(f)和 463(c)(3)節。

《公平信用報告法》的第 605 (a)(3) 條款規定已償還的稅收留置權將在付款 7 年後刪除;第 605 (a)(1) 條款規定破產將在裁定日期或宣告日期起 10 年後刪除。

- 信用報告中負面信息的刪除時間參考

- 根據 §605 (a)(1),破產記錄將在破產令或判決之後的 10 年內刪除;

- 根據 §605 (a)(3),已付清的稅務抵押將在付清之後的 7 年內刪除;

- 根據 §605 (a)(4),CO 和 CA 將在 DOFD 之後的 7.5 年或 CO / Collection 後的 7 年內刪除;紐約州為 5 年。

- 根據 §605 (a)(5),任何其他負面信息將在 7 年內刪除(起始日期模糊不清)。

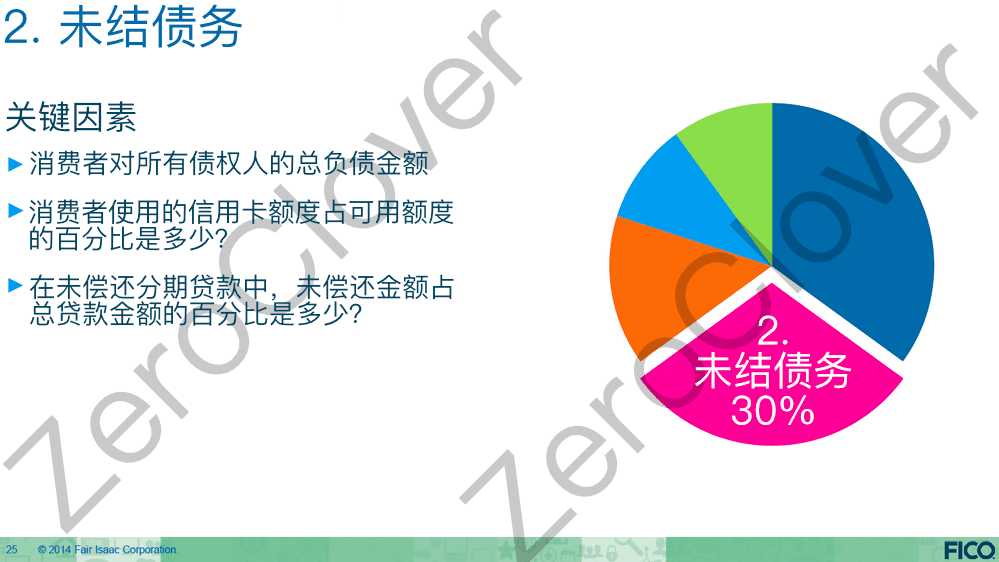

2. 債務總額#

占比 30%,約 165 點分值

A. 利用率

- 循環信貸

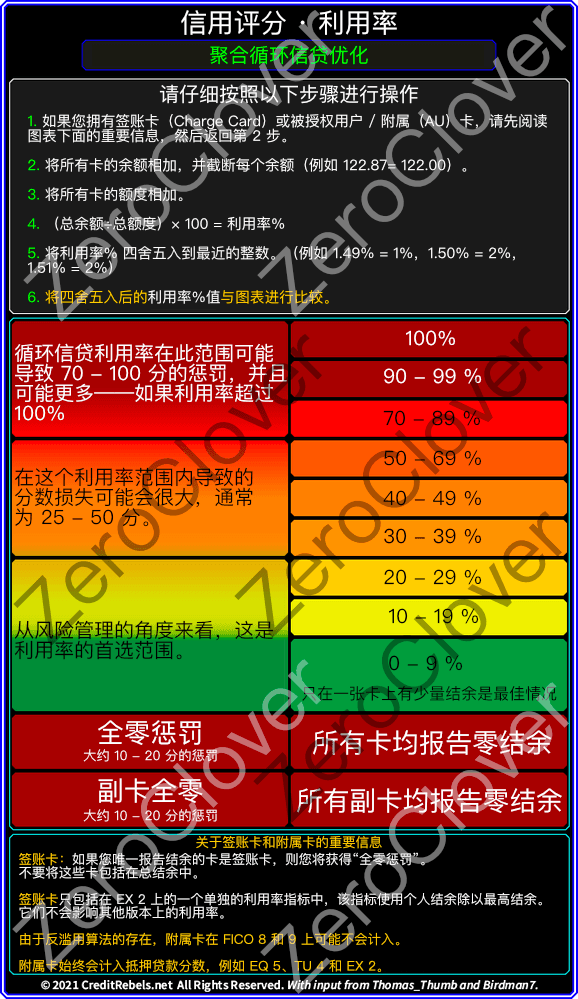

i. 公認的主要循環信貸利用率閾值可能發生在 5%、10%、30%、50%、70%、90% 和 100%(可能有一些其他的分數卡也會有其他的閾值)。

ii. 公認的個人循環信貸利用率閾值可能發生在 30%、50%、70%、90% 和 100%(有些分數卡可能也有較低的閾值)。(個人利用率是從信用報告中的結餘計算的,不總是與銀行對賬單的結餘相同。)

為獲得高分,你應該保持在最低的閾值以下。隨著你的利用率上升,將會對分數進行懲罰,聚合閾值比個人閾值更多。通常使用四捨五入,例如,你應該能夠保持 9.4% 的利用率而不必進入下個區間,即「10%-29%」,但 9.5% = 10%。

請參見下面的圖表,了解循環信貸利用率的聚合效應:

對於「欠款金額」類別而言,PLOC(投資組合信貸) 應當作為循環信用賬戶計入,但是真正的簽帳卡不應計入循環信用賬戶(但它們會影響信貸多樣性)。

如果 HELOC(房屋淨值信貸) 低於循環信貸賬戶的金額截止點,則在 FICO 2 / 3 中應將其作為循環信用賬戶計入。然而,在 FICO 5 / 4 中,HELOCS 似乎不會被考慮(有傳言有一次更新,但在 FICO 3 上會被考慮)。在 FICO 8 / 9 中,HELOCS 會被分別計入,並在 TU 和 EX 的 FICO 8 中作為所有循環信用賬戶餘額的比率計入。

- 貸款

貸款利用率的一個指標是所有未償還貸款的聚合利用率(當前總餘額 / 總原始貸款金額)。最大的閾值(最高的分數獎勵)出現在 B/L 小於 9.5% 時,這會為你的分數約 15 - 35 分的獎勵。更小的獎勵被認為在約 65% 的閾值上。

簡單來說,如果想獲得此類別的最高獎勵分數,則你需要獲批一筆長期貸款,然後付款以使得聚合利用率低於 9.5%,隨後進行小額付款以保持貸款賬戶活躍。請注意,這需要一個不會讓貸款提前到期的金融機構,並且在你有其他貸款時此方法無效,因為分期付款的利用率是基於聚合的。

雖然將聚合貸款利用率降至小於 9.5% 會獲得不錯的獎勵,但也有證據表明,貸款的持續時間也會為分期付款賬戶提供分數獎勵。

所有 3 個機構都關注聚合貸款利用率,而 EX 和 TU 還跟蹤單獨的抵押貸款、汽車貸款和 HELOC 利用率,以及特殊的 HELOC 結餘與循環信用賬戶餘額利用率。

B. 報告結餘的賬戶數量

報告結餘的賬戶數量會獨立於信貸利用率影響你的 FICO 分數。單個賬戶的利用率越高,對分數的懲罰也就越嚴重。但報告結餘的賬戶數量在經典 FICO 8 分數中的權重較低,而在 EX 8 上的影響則更小。

這個指標對於抵押貸款分數(尤其是 EX2 分數)的影響更大,据信它的閾值更低。

無論你擁有多少個循環貸款,如果只有一個報告賬戶有結餘,那麼你的信貸利用數字 / 百分比將達到您的個人資料允許的最低數字 / 百分比(你無法改變貸款有結餘的事實,因此如果你擁有太多貸款,可能會導致太多賬戶有結餘)。

這就催生了臭名昭著的 AZEO(除了一个循环信贷账户,其他账户的结余都为零)概念。你經常會聽到這種建議,尤其是你希望更好抵押貸款分數以便獲得房貸利率優惠時。這並不意味著你必須只允許一個循環貸款賬戶報告結餘以達到最佳得分,但它確保你的個人資料對於這些指標(可能或可能不是一個循環貸款)低於最低可能閾值。

此外,AZEO 通常建議使用一張具有少量結餘的國家銀行發行的信用卡,這實際上可能優化 3 個或更多的指標,即「報告結餘的賬戶數量 / 百分比」、「循環信貸利用率」和「循環信貸結餘」指標。

因此,這是一個提供最佳得分的簡單方法,但你可能可以讓幾個賬戶都具有少量結餘並報告給 CRAs,而仍然能達到最佳得分。你只需測試自己的個人資料即可。此外,這也使得你不必支付利息,只需在報告之後但到期日之前付款即可。

關於你將要使用的 AZEO 卡,請注意。使用信用額度不超過 31,000 美元的國家銀行發行的信用卡,因為抵押貸款分數會排除具有更高信用額度的卡片。避免使用零售卡、信用合作社卡和簽帳卡,因為它們可能會導致意外後果。

通常來說,你擁有的循環貸款賬戶越多,你可以擁有的,向 CRAs 報告結餘的循環貸款賬戶就越多,並且仍然能達到最佳分數。該策略的作者建議在執行 AZEO 策略時至少有 5 個循環貸款賬戶、1 個結餘 / 總額比例低於 9.5% 的分期貸款,並且在過去的 12 個月中沒有任何查詢和新賬戶,以達到你的最佳分數。值得注意的是,這是一種在 TU 和 EQ 上更具反應性的指標。許多人報告在 EX 上沒有變化。

雖然真正的簽帳卡(例如美國運通簽帳卡)的結餘並不計入循環信貸利用率(僅在 EX 2 上被計入,並使用賬戶報告的最高結餘作為賬戶的信用額度),但它們仍然會被計入 FICO 8 中報告結餘的賬戶數量中,這也是為什麼不建議使用簽帳卡作為你 AZEO 策略的原因。

C. 全零結餘懲罰(包含副卡的測試)

當所有循環信貸賬戶都報告 0 結餘(All Zero)時,可能會導致你的 FICO 分數損失 10 - 20 分。如果你同時擁有副卡(附屬卡,AU)且這些副卡沒有被 FICO 的濫用防止算法除外時,當這些副卡報告 0 結餘時,也會對你的 FICO 分數造成 10 - 20 分的獨立懲罰。EQ 8 和 EX 8 似乎也會對零售賬戶的零結餘進行懲罰。

這一特徵使得你可以測試你的副卡是否被 FICO 8 / 9 的濫用防止算法除外。只需要對比副卡報告 0 結餘和有結餘時的分數變化即可。注意抵押貸款分數始終會計算副卡(因為當時還沒有濫用防止算法),但貸方可能會意識到你的分數是一個被吹起來的氣球。

為了避免全零結餘懲罰和獲得更高的分數,許多人使用 AZEO 策略,這在本文的上面部分已經介紹過。但要注意,如果你將 Chase 信用卡用作你的 AZEO 賬戶就需要避免在某些時候將信用卡賬戶付款到 0 結餘。這是因為 Chase 總是更積極地上報數據到 CRAs。如果你將信用卡賬戶付款到 0 結餘,Chase 就會立即向 CRAs 報告,並導致你立即受到 All Zero 的懲罰。但只要每次都留下幾美元,Chase 將是最好的 AZEO 卡。如果其他卡片意外報告了結餘,只需要立即將 Chase 卡付款到 0 結餘即可繼續保持 AZEO。

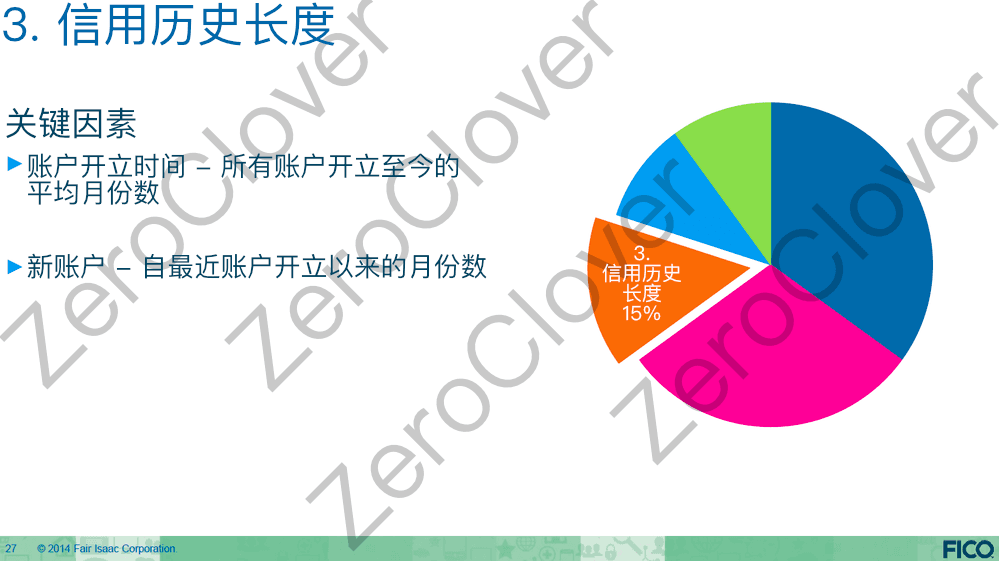

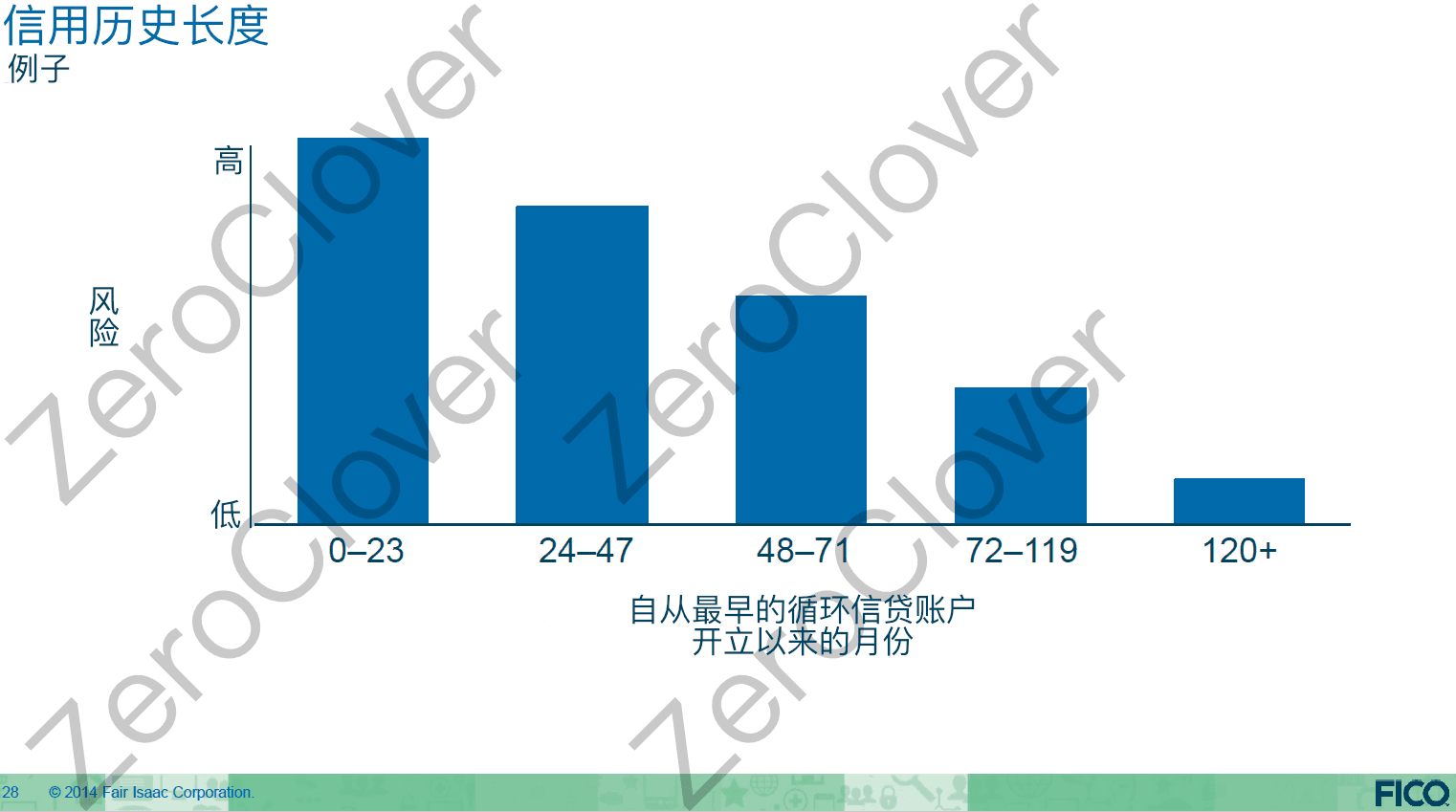

3. 信用歷史長度#

占比 15%,約 82.5 點分值

與賬戶年齡有關的得分變化發生在每個月的第一天。無論賬戶是哪一天開立的,FICO 算法都會將其視為在開立月的第一天開立。因此,為了生成準確的指標,請相應地調整你的開戶日期。

A. 最老的賬戶的年齡(AoOA)和賬戶的平均年齡(AAoA)

- 最老的賬戶的年齡是一個乾淨檔案的分割因素。

AoOA 不是 FICO 得分因素,但它是一個記分卡分配分段器(細分因素 / 分段因素)。AoOA 的增加可能會將你的檔案移動到不同的記分卡,由於不同記分卡所使用的評分因素權重不同,以及不同評分因素所提供分數的最小 / 最大值與記分卡的關聯。這可能會導致你的分數發生變化。

成熟的個人檔案更穩定並且更受到潛在信貸方的歡迎。它所受到的懲罰較小但同樣獲得的獎勵也更少。FICO 8 的成熟記分卡之前被認為是 10 - 15 年,但是現在我們發現它是 3 年!TU 4 和 EQ 5 在 2 年時進行分割。通常,檔案被重新分配到成熟記分卡會導致 20 分的損失,但因為每個人的情況都不一樣,所以這非常特定於個體。

每個版本的 FICO 都只有一個 AoOA 閾值(例如我們前面到的 3 年 —— 對於 FICO 8),AoOA 不是評分因素,因此不會導致你的分數增加。如果你因為 AoOA 的增長而獲得了分數獎勵,則可能這一獎勵來自於 AoORA,AoORA 是得分因素並且很可能與你的 AoOA 一樣。如果信用卡是你最早的賬戶,正如大多數人一樣,那麼 AoOA = AoORA。因此,對於大多數人來說,這些指標的運行方式相同。對 AoORA 缺乏認識已經延遲了對 AoOA 和 AoORA 閾值的確定。

- 賬戶平均年齡是一個評分因素。

這一因素的獎勵似乎對於「年輕」檔案而言更高,即 AoOA < 3 年的記分卡。

AAoA 的獎勵存在以下特徵:

- 每 6 個月計算一次

- 每年獎勵 3 - 15 分

- 在 90 個月時達到最大

在「年輕」的評分卡上有 12 和 18 個月的閾值,還存在有 24 和 30 個月的,未經證實的閾值,很可能在 60、66、72、78、84 和 90 個月時有閾值。

B. 最早的循環信貸賬戶年齡(AoORA)和循環信貸賬戶平均年齡(AAoRA)是評分因素

FICO 從未公布過具體的閾值,但經過 myFICO 論壇大量數據的分析,我們認為存在 24 個月和 30 個月的閾值。這裡還有一些來自於 FICO 官方的信息:

由於大多數人首先獲得的信貸賬戶是信用卡(循環信貸賬戶),即 AoORA = AoOA。因此,當實際上是 AoORA(評分因素)提供了收益時,却被誤認為是 AoOA(分段因素)提供的分數獎勵。

假設兩個同樣為「乾淨」「年輕」的個人信用檔案,其 AoOA 和其他統計數據相似,但是得分顯著不同,為什麼?一個人從信用卡開始,另一個人從一年期貸款開始。AoORA 確實有所不同。你認為哪一個得分更高?那個從信用卡開始的。

我們相信 20 年足以使 AoORA 提供的收益達到最大化,而 9 年足以使 AAoRA 的收益最大化。

C. 最早的分期貸款賬戶年齡(AoOIA,Age of Oldest Installment Account)和分期賬戶平均年齡(AAoIA,Average Age of Installment Accounts)是評分因素

TU 8 不追蹤此指標,但有負面因素代碼會參考此指標。

D. 最早的活躍分期貸款賬戶年齡(AoOOIA,Age of Oldest Open Installment Account)和活躍分期貸款賬戶平均年齡(AAoOIA,Average Age of Open Installment Accounts)是評分因素

EQ 8 不追蹤此指標,但某些負面因素代碼變體會參考此指標。

E. 最早的抵押貸款賬戶年齡(AoOMA,Age of Oldest Mortgage Account)和抵押貸款賬戶平均年齡(AAoMA,Average Age of Mortgage Accounts)是評分因素

EQ 8 不追蹤此指標。

F. 最早的活躍抵押貸款賬戶年齡(AoOOMA,Age of Oldest Open Mortgage Account)和活躍抵押貸款賬戶平均年齡(AAoOMA,Average Age of Open Mortgage Accounts)是評分因素

EQ 8 不追蹤此指標。

G. 最早的銀行循環信用卡賬戶年齡(AoORBC,Age of Oldest Revolving Bankcard)和銀行循環信用卡賬戶平均年齡(AAoRBC,Average Age of Revolving Bankcards)是評分因素

H. 最年輕賬戶年齡(AoYA)

FICO 8 / 9 的評分因素,FICO 5 / 4 / 3 / 2 的分段因素。 AoYA=AoYRA,除非最年輕的賬戶是貸款賬戶。 AoYA 是 FICO 8 / 9 的評分因素,因此直接影響得分。 而另一方面,AoYRA 是 8 / 9 的分段因素,並通過評分卡重新分配間接影響得分。它們也是不同的類別!有點像 AoOA 和 AoORA。

此指標似乎是導致某些個人信用檔案在可被 3 整除的月份獲得分數收益的來源,而不是 AoYRA。請注意,AoYA 不會歧視貸款賬戶,而「新信貸」類別的 AoYRA 分段因素會這樣做。

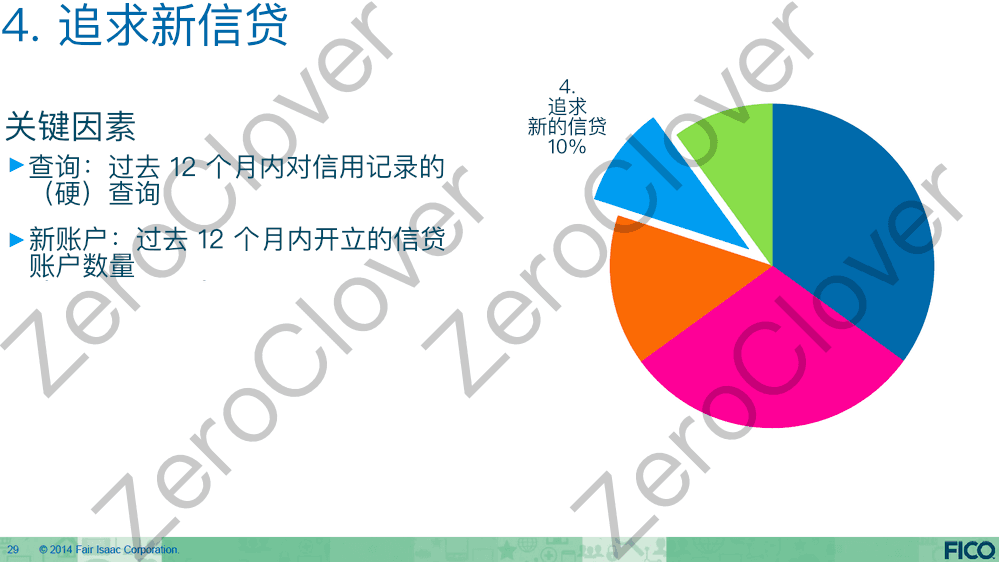

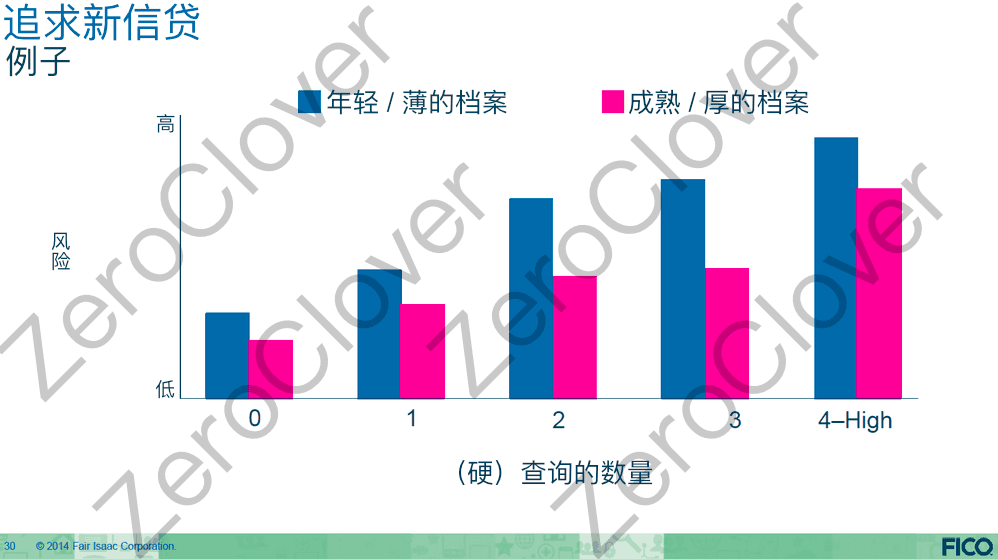

4. 新的信貸#

占比 10%,約 55 點分值。

A. 最年輕的循環信貸賬戶年齡(AoYRA)是 FICO 8 / 9 「乾淨」檔案中的細分因素。

對於 FICO 8,如果你在過去 12 個月內沒有開立新的循環信貸賬戶或無固定還款期限賬戶(OE),則你將被歸入「無新循環信貸」記分卡。如果你擁有至少一個 12 個月內開立的新循環信貸賬戶,則會進入「新循環信貸」記分卡。在所有其他因素不變的情況下,通常會有約 10 - 1 5 分的差異。

這是新的循環賬戶上報導致分數下降的原因。如果你已經有一個賬戶年齡小於 12 個月的賬戶,則只會在其上報時看到與 AAoA、AAoRA 和利用率有關的變化;但是,如果你的新循環信貸賬戶年齡在 0 - 12 個月之間,則會導致重新分配評分卡,這會帶來潛在變化以及初始的硬查詢等方面會承受重大的懲罰,這很快會討論到。

貸款不包括在 AoYRA 中。AoYA 指標包括貸款,並且是 FICO 8 / 9 的評分因素,但它也是歷史長度因素的一部分。

對於 FICO 5 / 4 / 3 / 2,AoYA 將檔案分為「有新賬戶」或「無新賬戶」評分卡,用法類似 AoYRA 對 FICO 8 / 9 的抵押貸款評分。

B. (硬)查詢

有很多與查詢相關的術語和俚語:INQ、信用請求、信用拉取、硬查詢、硬拉取(HP)和軟查詢、軟拉取(SP)。對於本說明,查詢是指 HP —— 即對你的信用報告進行硬查詢或硬拉取的過程。

簡單來說,當信貸機構請求查看你的信用記錄時,信貸機構會在你的信用報告上記錄本次查詢。大多數情況下,當你申請個人貸款、信用卡或抵押貸款時會出現查詢,但也可能因租賃或就業而發生。

查詢分為兩大類:影響你的信用分數和不影響你的信用分數。對於本文,我們只考慮那些會對你信用評分造成影響的查詢事件 —— 即硬查詢或稱為硬拉取(HP)。

硬查詢或信用報告的硬 “拉取”(HP)成為正式記錄,並將在你的信用報告上保留 25 個月。硬查詢將會影響你的信用報告,也可能會影響你的信用得分。當你申請貸款、抵押貸款、信用卡,以及在某些情況下請求信用額度提高時,就會發生硬查詢。就業記錄和租賃協議可能是硬查詢,也可能不是。

軟查詢或信用報告的軟拉取(SP)是對你的信用報告的不太正式和不太重要的審查。軟查詢不會影響你的得分,也不會影響你的信用報告。一個軟查詢的例子是你查看自己的信用記錄。在某些情況下,發卡人(信用卡或循環信貸)可以將信用額度提高的申請編碼為 SP。軟查詢只有你自己可以看到,信貸機構無法看到你的信用報告中有多少以及哪些軟查詢。

信貸方決定了一個查詢是被編碼為 HP 還是 SP,CRAs 只是記錄它們,無法決定如何編碼。

下面有一些關於硬查詢的快速事實:

- 它們在你的信用報告上保留 25 個月(但每個信用局在這方面的政策會有略微不同)。

- 對於循環信貸的查詢,每一個 HP 會立即記錄在你的信用報告上。

- 對於相同的分期付款或抵押貸款,多個 HP 應被記錄為單個查詢,這通常是初始 HP 後 30 - 45 天內。

- HP 可能會影響你的信用分數

- 通常,HP 在 12 個月後就不在對你的信用評分造成影響,因為 HP 失去的分數可能會恢復。

- HP 對信用評分造成的影響取決於具體的信用報告(參考後文的部分)

- 不同 FICO 評分模型對 HP 的敏感程度不同

- 一些潛在信貸方對 HP 更加敏感,他們可能因為「太多」的 HP 而拒絕批准給你的新信貸

- 如果你申請並開立新的信用卡賬戶後得分發生變化,則該得分變化可能部分來自 HP。開立新賬戶可能會改變您的得分。這兩個事件(HP 和新賬戶)是不同的,但有關聯。您的得分變化可能是由新賬戶單獨引起的,也可能是由 HP 和新賬戶的組合引起的。

每個硬查詢可能導致 0 - 20 的 FICO 分數損失,但在「成熟」/「厚」的信用檔案中造成的影響 < 5 分,在「年輕」/「薄」的檔案中造成的影響會更高。

第 9 個或第 10 個(硬)查詢是閾值,即使查詢數量進一步升高也沒有進一步對分數的懲罰。

硬查詢也被認為是分段的。例如 12 個月內的第一個硬查詢會對分數有懲罰,但第二個沒有,第三個硬查詢再次對分數造成懲罰,但第四個沒有。具體的分段策略尚不明確,可能與記分卡分配有關。

硬查詢會在信用報告中保留 25 個月,但只在最初的 12 個月內對信用評分造成影響。

硬查詢的目的是使得其他潛在信貸方了解你追求新信貸的嘗試,有助於限制你的步伐、減緩你的行動並保護信貸方的利益,使你無法在短時間內尋求過多的新信貸,或至少讓其他信貸方在向你貸款時保持警惕。因此,當你獲得 SP CLI(Credit Limit Increase) 時,請感到高興。

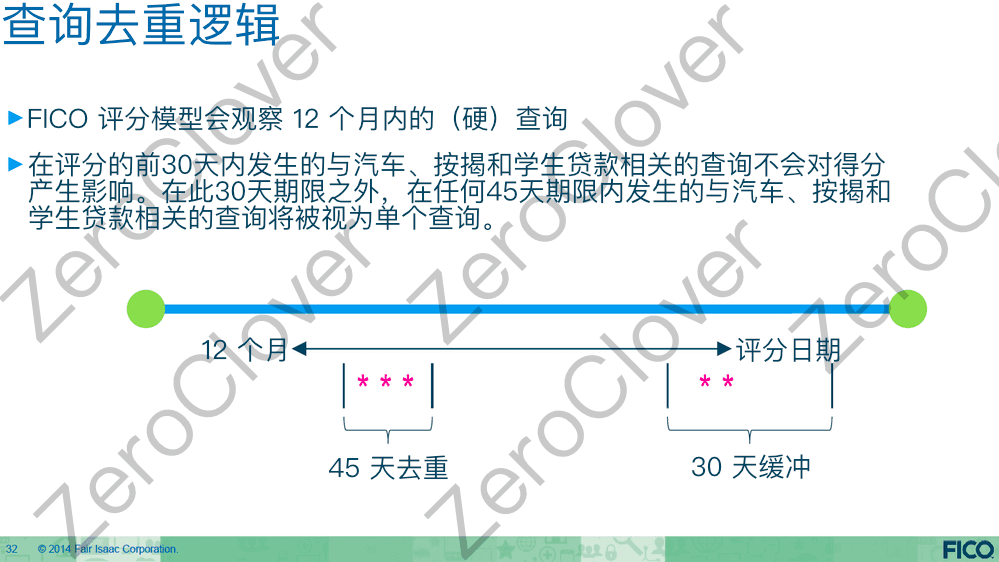

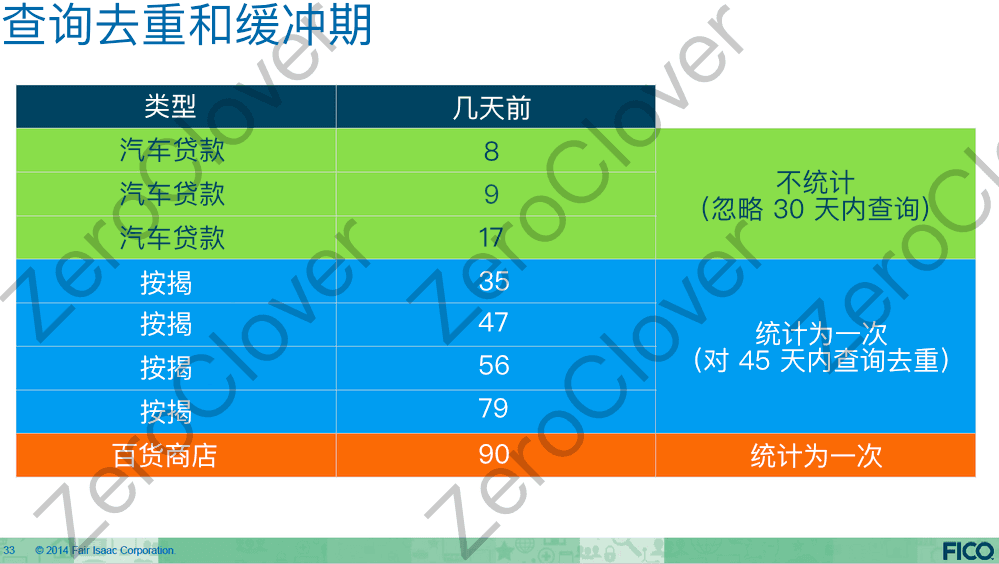

分期貸款導致查詢的緩衝 / 去重

對於大多數硬查詢,對分數的影響是立即生效的,但 FICO 8 模型忽略了 30 天內針對同一分期貸款進行的硬查詢(如果它們被正確編碼)。

同一類型的分期貸款 HP 在 45 天的窗口期內計為 1 次。算法設計的目的是允許利率購物。去重不會將不同類型的分期查詢合併。抵押貸款(按揭)查詢和汽車貸款查詢不會被去重。但從得分上看,在 45 天內進行 10 次汽車貸款查詢只會像 1 次那樣對你進行懲罰。

請注意,當申請信用卡時,大部分貸方的計算機自動系統只會看到(硬)查詢的原始數量而不會去重,這會導致對硬查詢數量敏感的貸方拒絕你的申請。解決方法是不要向不允許「重新考慮」(Reconsideration,常簡寫為 recon)的貸方申請信貸(看看你,Capital One)。如果你因為上述原因被貸方自動拒絕,給貸方的批准部門打個電話並說明多個查詢是用於同一貸款的比價,通常會獲得批准。

軟查詢是出於各種原因進行的查詢,對信用評分沒有影響,只能向消費者披露。例如:促銷、AR(帳戶審核)、消費者披露、保險、就業等。SP 的類型決定了提供的數據。

例如,促銷查詢不提供賬戶信息,只提供聯繫人數據。AR 提供除 SP 之外的所有內容,而消費者披露提供所有內容。

C. 「最近開立的賬戶太多」拒絕原因代碼是認真的嗎?

這是一個考慮在過去 12 個月內有多少個賬戶年齡小於 12 個月的循環信貸賬戶的評分因素。可能類似查詢 —— 只要過去 12 個月內有一個就太多了,取決於貸方。

在開立一個賬戶之後的 30、60、90 天內開立太多的新賬戶可能會導致額外的「瘋狂消費」懲罰。這種懲罰被認為在 12 個月後停止,但所有細節還不清楚。這可能不會影響成熟的信用檔案。

注:當一個新的循環信貸賬戶上報時,如果在此之前沒有任何一個賬戶在 12 個月內開立,將出現「新循環信貸賬戶懲罰分數」,這將導致評分卡重新分配 (AAoA、AAoRA、AoORA 和信貸利用率變化(如適用)以及其他因素都會在評分卡重新分配時一次性考慮)。如果隨後上報了其他賬戶,但仍然有一個賬戶在 12 個月內,則可能會造成 AAoA、AAoRA、和信貸利用率變化的影響,這些變化也會在前面的情況下發生,但因為算法在前一次考慮了它們,所以不可能確定每個因素對變化的影響有多大。但是,如果沒有越過任何時限或使用門檻,這就更容易做出有根據的猜測。

在 12 個月內獲得另一張信用卡可能不會讓你重新付出新信用卡的懲罰,但會延長你處於這種懲罰下的時間。因此,我建議在第一張信用卡上報之前每 12 個月得到你需要的信用卡,因為現在你已經有了 12 個月的懲罰,而且延長這個時間沒有任何用處。此外,當你申請信用卡時最好擁有最好的得分,因此等待 12 個月可以讓你獲得最佳的獎勵,此外它可以讓你的 HP 和新信用卡賬戶變老,並且潛在的瘋狂消費罰款將重置。

5. 信貸多樣性#

占比 10%,約 55 點分值