本文は、信用に関するいかなるアドバイスを構成するものではありません。専門家に相談してください。

本文は現在執筆中であり、情報は変更される可能性があります。

概要#

FICO(Fair Issac and Company)は、アメリカで最も広く使用されている信用スコアリングシステムであり、その中で FICO スコア 8 は、貸し手が個人の循環信用を評価するために広く使用されているスコアの一つです(他に FICO 2 / 3 / 4 / 9 / 10 は、住宅ローンや自動車ローンなど異なる分野で使用されます)。

FICO が信用スコアを算出する方法は非公開ですが、長年にわたり広範囲に使用されてきたため、十分なサンプルを分析することでその仕組みを推測する機会があります。2020 年 4 月時点で、MyFICO フォーラムには約 30 万人のユーザーと 400 万件以上の投稿があり、FICO スコアのメカニズムを理解しようとする人々に十分な可能性を提供しています。

28 種類以上の異なる FICO モデルが存在するため、あるモデルに対して有効な戦略が別のモデルには適用できない場合があります。本稿では、主にクレジットカードの申請と管理に関する参考を提供するため、FICO 8 の研究に焦点を当てます。

貸し手は、FICO 8 スコアを使用して借り手が将来デフォルトするリスクを評価します。FICO スコアは、3 つの主要な信用局(Equifax / Experian / TransUnion)のデータを抽出して生成されます。各局が記録する信用データは異なり、使用されるアルゴリズムも異なるため、各局の FICO スコアも異なる可能性があります。しかし、FICO 8 は異なる信用局間のスコアの差異を減少させる努力をしており、同じ信用データを持つ信用局間では、一般的に最大 ±30 のスコア差が存在する可能性があります。FICO 9 はこの差異をさらに減少させました。

迅速な参考(TL;DR)#

名詞の定義#

- 循環信用:借り手が貸し手によって事前に承認された限度内で繰り返し使用できる信用の種類を指し、最も典型的な例はクレジットカードです。

- 認可ユーザー:Authorized User を指し、クレジットカードの主カード所有者がその信用口座を使用することを許可した人、すなわち私たちがよく知っている「副カード保持者」です。

- 小売口座:一般的にはさまざまな店舗カードを指します。これらのカードも銀行によって発行され、カード保持者に循環信用限度を提供しますが、クレジットカードのようにカード組織はありません。一般的に特定の店舗でのみ使用できます。

- 消費者金融口座:低い信用評価を持つ顧客に提供されます。これらの顧客は伝統的なローンやクレジットカードを取得するのが難しく、消費者金融ローンはこれらのサブプライム借り手に提供される金融商品であり、一般的に高い金利を持ちます。

- ローン修正:債務再編成とも呼ばれ、元のローン契約に対するいかなる変更を指します。一般的に、どのローンも修正可能です。悪化した信用記録と見なされる可能性があります。

- AZEO / All Zero Except One:FICO スコアを向上させる戦略の一つです。具体的には、クレジットカードの請求書が生成される前にすべての残高を支払い、1 枚のカードに少額の残高を残すことによって実現されます。

信用スコアを向上させる方法は?#

最適な FICO 8 スコアを構成する属性特性:

| スコア特性 | 属性 |

|---|---|

| 付款履約歴(Payment History) | 100%、遅延は一切ないこと。例外は少数ですが、大部分のネガティブ記録の影響は 7 年後には完全に消えます。60 日以上の遅延は信用記録に深刻な影響を与えます。 |

| 循環信用と分割払いが総信用限度に占める割合 | 9.5% を超えないこと |

| 期末に負債のある口座の数 / 割合 | 20% を超えないことが推奨されます。この指標は FICO 8 では小さな重み付けがあり、異なる信用局やスコアカードによって異なります。Experian の FICO 8 はこの点に対して感度が低いです。 |

| 最古の口座の年齢(AoOA, Age of Oldest Account) | スコア要因ではありません。3 年以上であれば FICO 8 / 9 では「クリーン」なプロファイルと見なされます。 |

| 最古の循環信用口座の年齢(AoORA, Age of Oldest Revolving Account) | AoOA のスコア要因と誤解されることがあります。しかし、最古の口座が循環口座である場合、AoORA = AoOA です。 |

| 口座の平均年齢(AAoA, Avg Age of Accounts) | 90 ヶ月がスコアに有利な最大値と見なされます。 |

| 循環口座の平均年齢(AAoRA, Avg Age of Revolving Accounts) | スコア要因です。AAoA に似ていますが、循環口座は常により高いスコア重みを持ちます。 |

| 最若(最新)の口座の年齢(AoYA, Age of Youngest Account) | スコア要因であり、時にはスコアに有利に働きます。 |

| 最若(最新)の循環口座の年齢(AoYRA, Age of Youngest Revolver/Open-ended) | 12 ヶ月を超えると FICO 8 / 9 では「クリーン」なプロファイルと見なされます。 |

| 最近 12 ヶ月の照会(一般的にはハード照会、Hard Pull) | 0。ハード照会はスコアに対する不利な影響が 365 日後に消えます。 |

| 口座総数 / 信用ポートフォリオ総数 | スコア要因ではありません。1 つ以上のローンがあれば信用スコアに最大の利益をもたらし、ローン口座がないか多すぎると信用スコアに不利な影響を与える可能性があります。クリーンなプロファイルの分離因子です。一般的に、4 つの TL(Trade Lines)が「厚い」口座と見なされます。循環信用と一般ローンの信用比率を 4:1 または 3:1 に保つことは良い選択かもしれません。 |

分析#

FICO はどのように機能するのか?#

借り手の信用データは、評価のために信用局に 5 つの部分に分けられます。これらのデータは、対応する CRA(信用報告機関)の FICO ブラックボックスに入り、対応する「スコアカード」(アルゴリズム)を通じて計算されます。このアルゴリズムは、これら 5 つのカテゴリに基づいて借り手のデータを評価し、信用スコアとネガティブ要因コードを生成します。これらのネガティブ要因コードは優先順位に従ってリストされます。FICO 8 の評価とスコア範囲は次の通りです:

| 評価 | スコア範囲 |

|---|---|

| 優秀(Excellent) | 800 - 850 |

| 非常に良い(Very Good) | 740 - 799 |

| 良い(Good) | 670 - 739 |

| 普通(Fair) | 580 - 669 |

| 悪い(Poor) | 300 - 579 |

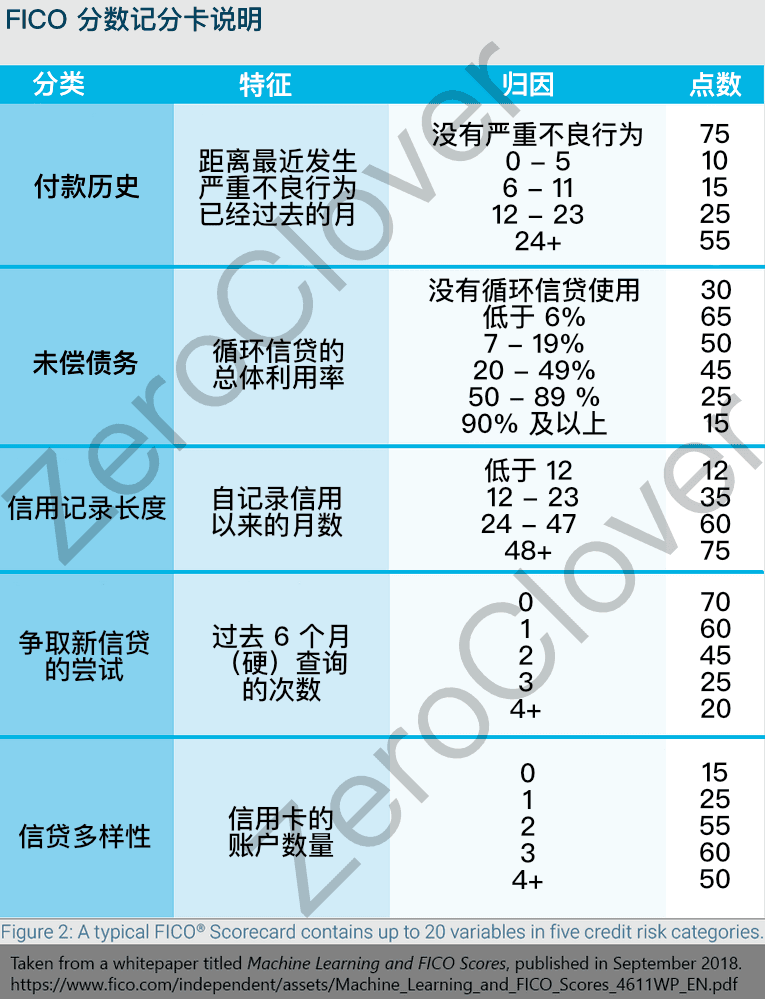

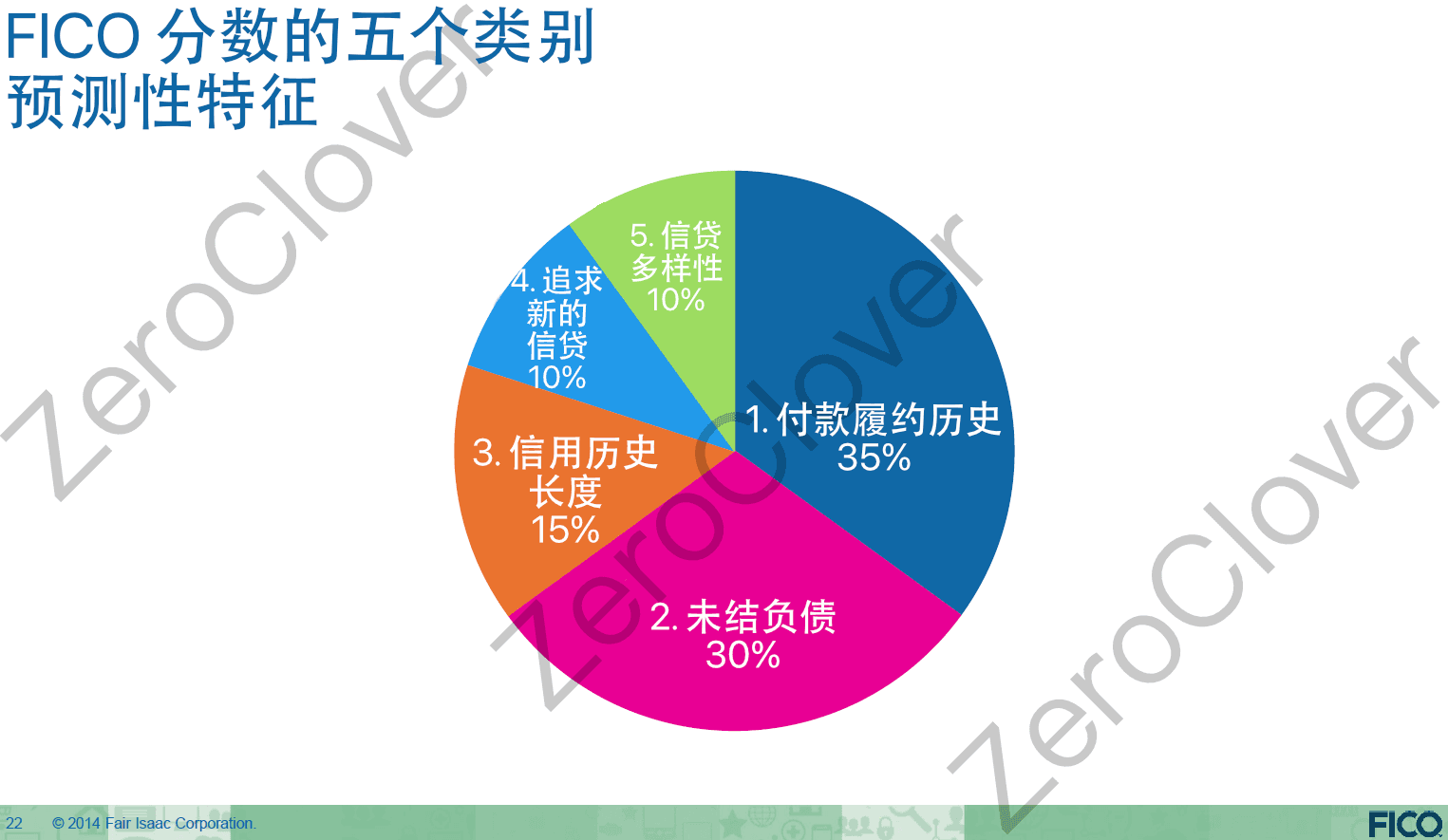

FICO スコアを生成するために信用報告データから評価される行動カテゴリとその重みは次の通りです:

| カテゴリ | 重み |

|---|---|

| 付款履約歴(Payment History) | 35% |

| 負債総額(Amount of Debt) | 30% |

| 信用記録の長さ(Length of History) | 15% |

| 新しい信用(New Credit) | 10% |

| 信用の多様性(Credit Mix) | 10% |

信用スコアは、貸し手が借り手の信用申請を承認するかどうかに関連していますが、通常は唯一の要因または決定的な要因ではありません。信用記録の照会は主に次の目的で使用されます:

- 信用スコアとネガティブ要因コードを生成する

- 借り手の信用報告を分析する

- 借り手が他の貸し手に信用を求めることを通知する(ハード照会、すなわち Hard Pull を行う場合のみ)

これらの情報は、信用を承認するかどうか、金利、条件、初期信用限度を決定するために使用されます。信用スコアは重要ですが、貸し手は他の要因や信用報告に含まれていない要因も考慮します。たとえば、収入や住宅費用です。収入は信用局に報告されず、スコアの一部ではないため、貸し手は別途考慮します。

スコアカード(Scorecard)#

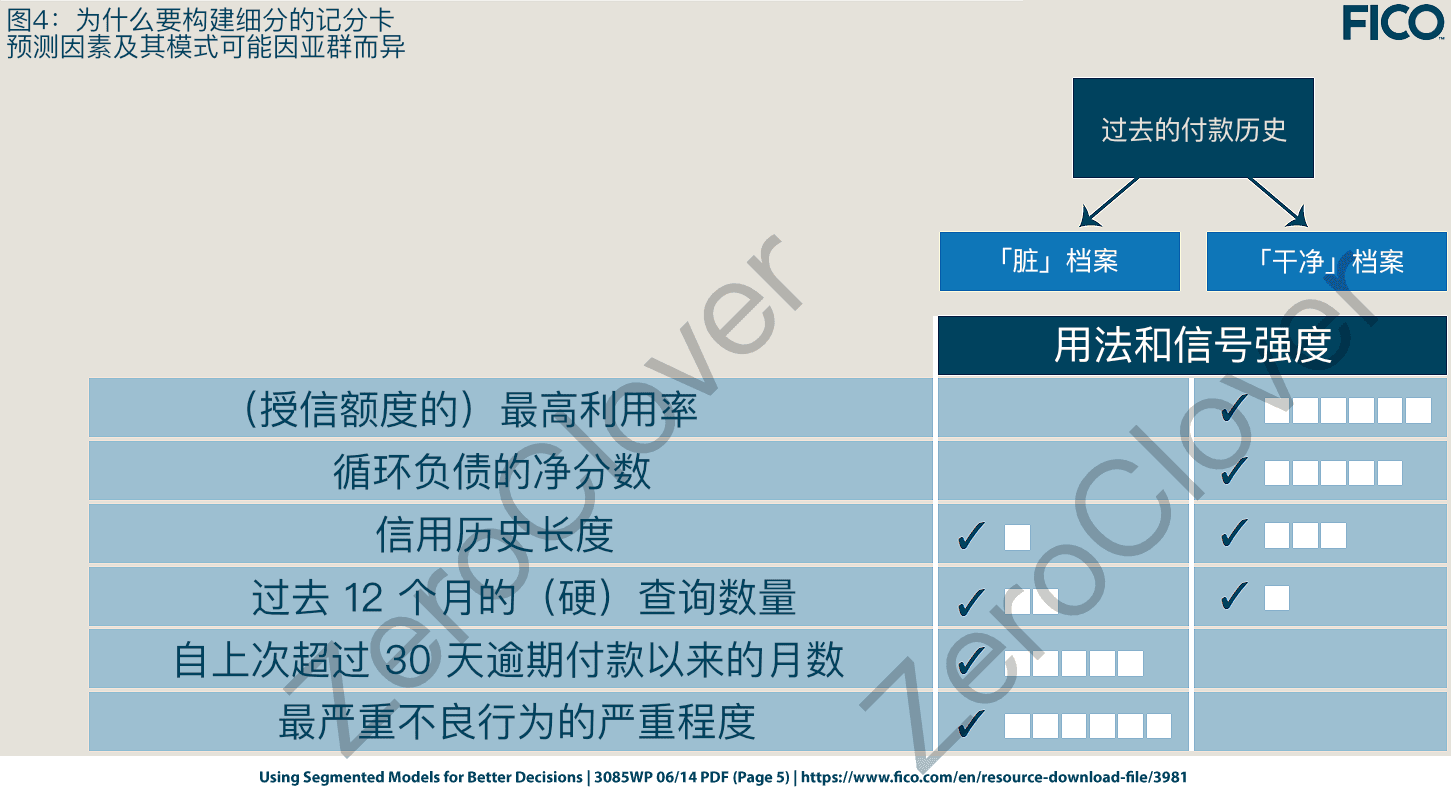

各カテゴリには異なる指標があります。FICO は各指標を「特徴」と呼び、対応する値を「帰因」と呼びます。より詳細にするために、特徴を「細分要因」(または「セグメンテーション要因」)と「スコア要因」の 2 つのカテゴリに分けます。細分要因はどのスコアカードを使用するかを決定し、スコア要因は信用スコアに直接影響を与え、その「信号強度」(すなわち重み)はスコアカードによって異なります。最も単純な定義によれば、スコアカードはアルゴリズムであり、スコアカードは信用報告のデータに基づいて信用スコアとネガティブ要因コードを生成します。

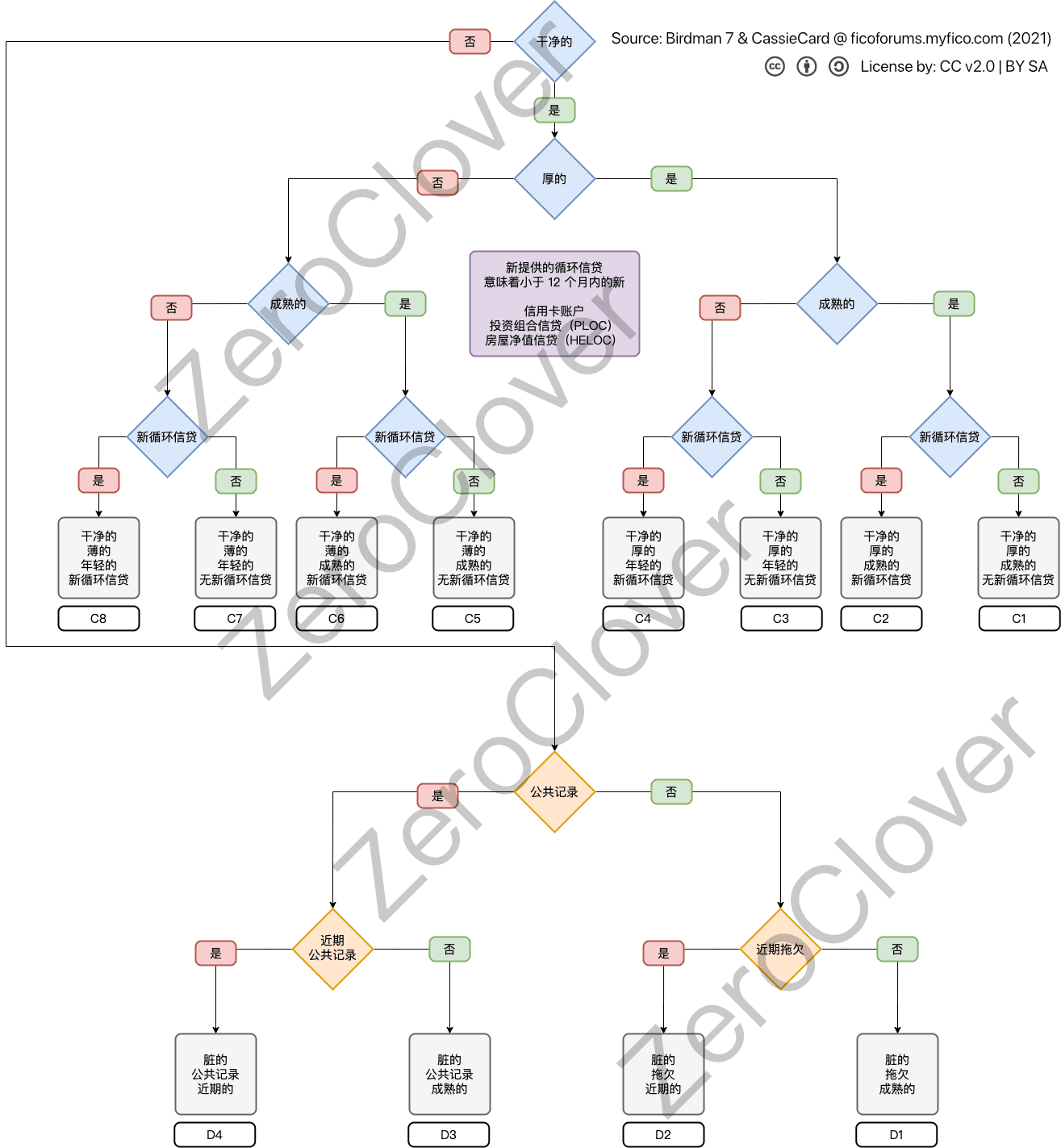

FICO 8 には 12 のスコアカードがあり、8 つのクリーンなスコアカードと 4 つのダーティスコアカードがあります。借り手がどのスコアカードに割り当てられるかは「細分要因」に依存します。クリーンな信用プロファイルに対して、これらの細分要因には

- 薄い / 厚い(口座数)

- 成熟した / 若い(最古の口座の年齢)

- 新しい口座がある / 新しい口座がない(循環信用口座の新しさ)

が含まれます。一方、ダーティプロファイルに対して、私は細分要因が主に

- 深刻度

- 新しさ

であると考えています。

スコアカードの割り当ては複雑な問題であり、別の記事で詳しく説明します。スコアカードに関して借り手が理解すべきことは、特定のスコアにどのように影響し、借り手の信用報告の情報にどのように反応するかです。これが、単一の借り手の個人信用プロファイルが同じイベントに対して他の借り手とは異なる反応を示す理由でもあります。特定の借り手のスコアカードの割り当ては、最高スコアと最低スコア、適用されるネガティブ要因コード、下記で説明するさまざまなスコア指標の信号強度(重み)を決定します。

各スコアカードは特定の信用プロファイルに対応しています。スコアカードが変更されると、スコアカードの再割り当て(rebucketing)が発生します。これにより、信用スコアが低下する可能性があります。たとえば、より高いレベルの記録スコアを使用すると、借り手は基本的に階段の上から新しい階段の底に移動されます。これは、借り手が現在、より良い信用状況を持つグループと比較されることを意味し、スコアが低下する原因となります。逆もまた然りですが、理論には多くの予期しない事象が存在し、スコアカードは非常に複雑です。たとえば、FICO 8 / 9 では、借り手が成熟した口座のスコアカードに再割り当てされると、3 年の AoOA 状態を持つ借り手の大多数が顕著なスコアの低下を経験しました。

以下は、異なるスコア要因がスコアカードに応じて異なる信号強度を持つ例です:

以下は、付款履約歴、負債、信用歴の長さ、新しい信用、信用の多様性のスコアカードの例です(スコアの報酬は個々のプロファイルによって異なることを忘れないでください。各カテゴリのスコア要因は 1 つだけではありません):

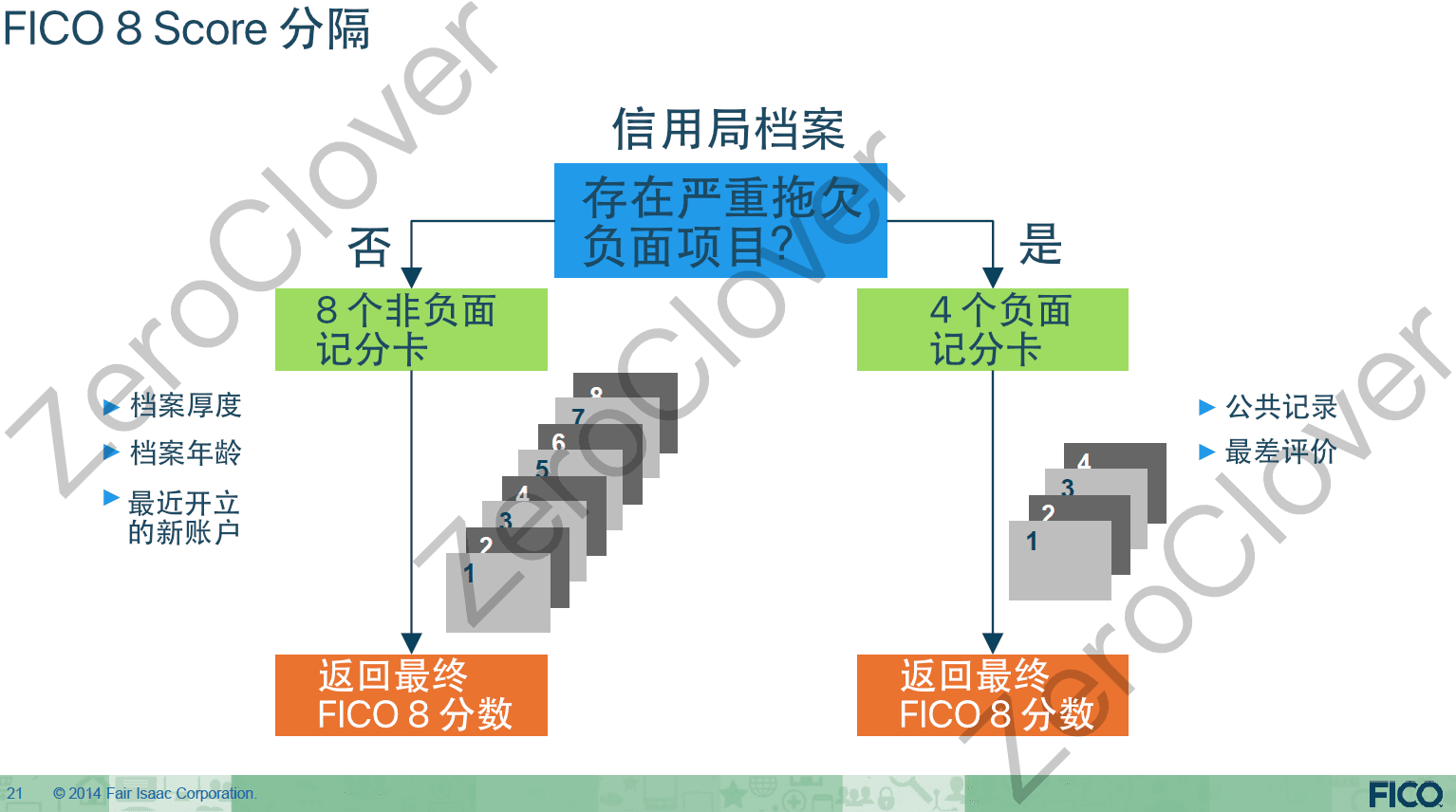

FICO 8 には 12 のスコアカードがあり(14 のスコアカードがあるという噂がありますが、これは事実ではなく、2 つのスコアカードは認可ユーザーの問題で取り消されました)。これには 8 つの「クリーン」プロファイルのスコアカードと 4 つの「ダーティ」プロファイルのスコアカードが含まれています。「クリーンプロファイル」と「ダーティプロファイル」は最初の細分要因であり、その後の細分経路を決定します。クリーンな信用プロファイルは、その後「厚い / 薄い」、「成熟 / 若い」、「新しい循環信用がない / 新しい循環信用がある」に細分されます。カテゴリが進むにつれて、これらの内容についてさらに詳細に説明します。

逆に、信用プロファイルが「ダーティ」(たとえば、60 日以上の遅延がある場合)である場合、その後の区分はあまり知られていません。しかし、私は個人信用プロファイルが PR(公共記録)カードまたは滞納カード(すなわち、不良記録の深刻度に基づいて分類される)に分けられ、その後新しさに基づいて「成熟 / 若い」カードにさらに細分されると信じています。

個人信用プロファイルに債務回収、破産、またはその他の公共記録が含まれている場合、税金留置権(滞納を含む)などの PR スコアカードに細分されます。裁判所の民事判決記録も信用プロファイルが PR スコアカードに細分される原因となります。しかし、2017 年から施行された NCAP(National Consumer Assistance Plan、全国消費者支援計画)により、これらの記録は通常報告されなくなります。

以下は、FICO 8 のスコアカードがどのように分けられているかの近似値です:

滞納(債権回収機関に回されていない場合)については、全額返済されていない場合、新しさは最後の更新日によって決まるようです。全額返済された場合、新しさは決済日から計算されるようです。したがって、支払いまたは決済が完了すると、滞納の新しさは凍結されるようです。

したがって、私たちは現在、スコアカードがクリーン / 厚い / 成熟 / 新しい循環信用がないまたはダーティ / 公共記録がある / 滞納があるなどに分けられることを知っています。この分野の専門家になる必要はありませんが、これが異なる個人プロファイルが類似の行動に対して異なる反応を示す部分的な理由であることを理解するだけで十分です。また、特定の行動が一部のスコアカードで罰せられる一方で、他のスコアカードでは罰せられないこともあります。たとえば、「ダーティ」スコアカードでは新しい循環口座は罰せられませんが、「クリーン」スコアカードでは 10〜20 ポイントの罰が存在します(成熟口座に対する罰は若い口座よりも少ないです)。さらに、「クリーン」スコアカードでは利用率もより重要です。以下は、FICO のスライドで、FICO スコア 8 の分割を非常に大まかに説明しています:

(FICO 9 は、高い循環信用利用率を持つ人々のために第 13 のスコアカードを追加しました。具体的な動作の詳細や、どのようにしてこのカードに割り当てられるかは不明ですが、高い循環信用利用率を持つ人々にのみ適用されます。)

現在、以下のセクション 1-5 で、各カテゴリおよびその細分要因とスコア要因を順に詳しく調査します。私は細分要因とスコア要因の用語を使用します。これは、一般的な用語である特徴よりも詳細であり、後者はそれが細分に使用されるのかスコアに使用されるのかを示していないからです。

FICO スコアの 5 つのカテゴリ#

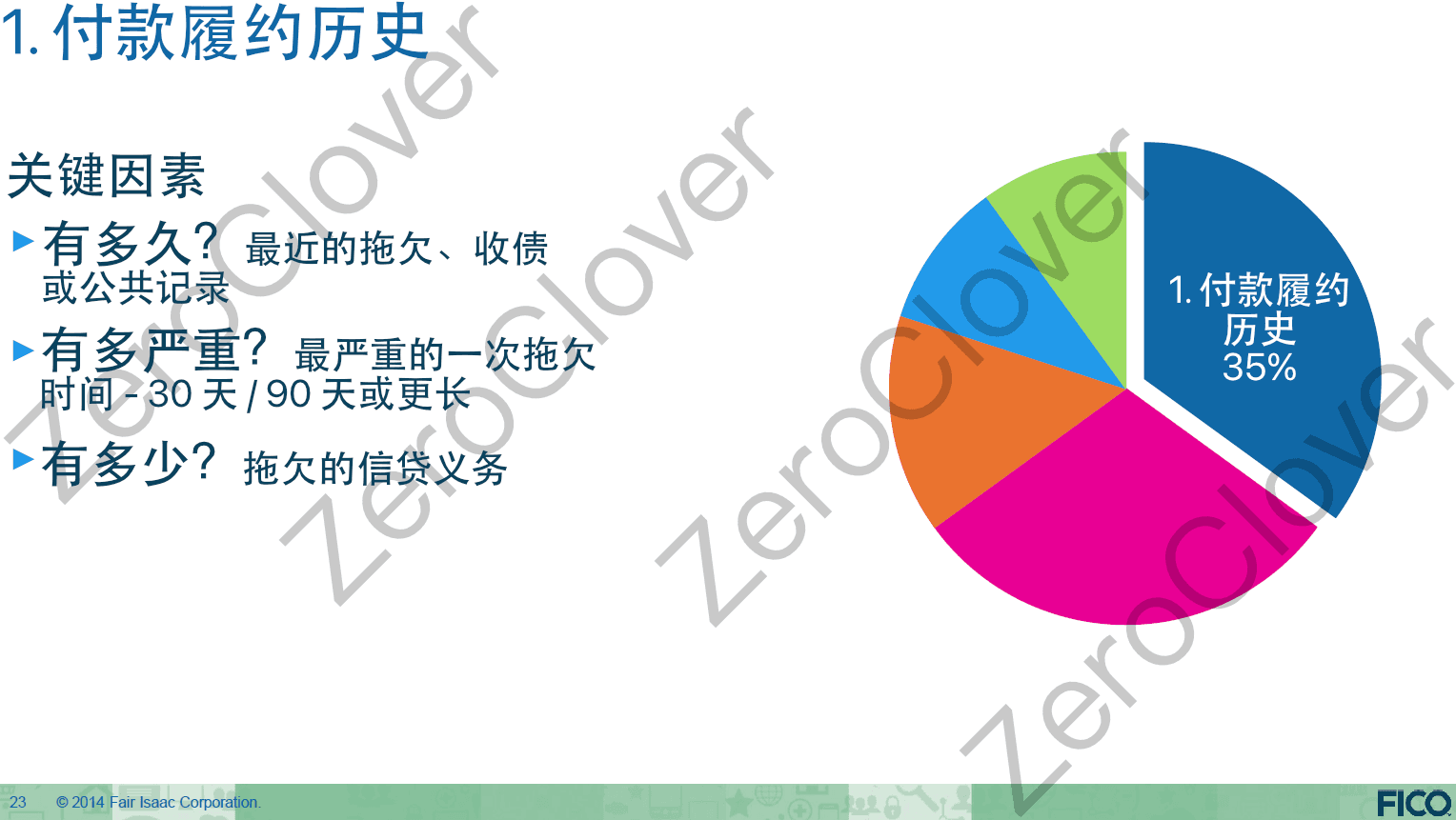

1. 付款履約歴(クリーン / ダーティ)#

占比 35%、約 192.5 ポイントのスコア

付款履約歴は 7 つの部分で構成されています:

- クレジットカード、小売口座、分割払いローン、住宅ローン、その他のタイプの口座の支払い情報。

- 現在および過去に発生した遅延の状況

- 滞納または債権回収口座に残っている金額

- 信用報告における遅延項目の数

- 不利な公共記録(例:破産)

- 滞納、債権回収、または不利な公共記録が発生してからの経過時間

- 約束通りに支払われた口座の数

A. 不良カテゴリ

これは最も重要な分類であり、最高スコアを得るためにはネガティブな影響が一切ないことが絶対に必要です。FICO アルゴリズムは、30 / 60 / 90 / 120 / … 日の遅延、CO(Chargeoff、貸倒れ)、CAs(Collections、債権回収)、BK(Bankruptcies、破産)、CFAs(Consumer Finance Accounts、消費者金融口座)、税金留置権、または FICO 9 の LM(Loan Modification、ローン修正、コードは AC)を含む滞納をチェックします。理想的には、これらのいずれも存在しないことが望ましいです。孤立した 30 日以上の遅延が 1 回でもあれば、深刻な罰を受けることになります。

60 日間の遅延は深刻なネガティブ行動と見なされ、FICO 8 では「ダーティ」スコアカードに 7 年間割り当てられます(MyFICO のモデレーターのテストによると、TU4 では 60 日間の遅延はダーティスコアカードに 2 年間割り当てられるだけのようです。EX2 / EQ5 も同様の挙動を示すようです)。

債権者は通常、遅延が発生した後の 30、60、90、120 日の時点で信用報告機関に報告します。その後、該当する遅延口座は「CO」としてマークされる可能性があります(ローンは通常 120 日後に貸倒れと見なされ、クレジットカードは 180 日後です)。CO は遅延が解消されたことを意味するわけではなく、債権者がもはや支払いを受け取ることができないと見なすため、資産負債表から削除されます。この時点で、口座がまだ閉じられていない場合、次のステップはこの口座を閉じることです。口座に未払いの残高があり、OC(Original Creditor、原債権者)に帰属する場合、TL(Tradeline、あなたの単一の信用口座)は未払い残高を反映します。

CO は会計上の措置であり、スコアに直接影響を与えるわけではありません。スコアの損失は主に TPOD(Total Period Of Delinquency、滞納総期間)に関連しています。これは、DOFD(Date Of First Delinquency、最初の遅延日)から最後の遅延データ報告日までの期間を指します(すべての遅延金額を支払っていない場合)、または DOFD から支払い完了日までの期間(すべての遅延金額を全額支払った場合)を指します。つまり、CO を報告する OC が CRAs に遅延を定期的に報告し続ける限り、あなたのスコアは常に影響を受けます。OC が報告しない場合は影響を受けません。これが、CO の後に支払いを行った場合でも FICO スコアが逆に低下する可能性がある理由です。

B. 債権回収 / 債権回収機関(Collections, CA)

債務が CO になった後も返済できない場合、債権者は債務を債権回収機関に売却する可能性があります。他に公共記録(Public Records)がない場合、FICO スコアに追加の罰を与えられ、PR スコアカードに割り当てられます。

債権回収機関があなたに連絡する際、彼らは 5 日以内に書面で通知する必要があります。あなたには CA に DV(Debt Validation、債務確認)を要求するための 30 日があります。CMRRR(Certified Mail Return Receipt Requested、配達証明付き郵便)で送信する必要があります。CA がこの要求に応じるまで、法律により彼らはさらなる連絡や債権回収行動を取ることが禁止されています。CA が DV に対して適時に応じない場合、または証拠を提供できない場合、彼らは CRAs から債権回収記録を削除する可能性があります。そうしない場合、あなたは CRAs に対して異議を申し立てることができます。しかし、これらの債務が有効である場合、CRAs に連絡して虚偽の陳述をしてこれらの記録を削除しても、それら(不良記録)は常に戻ってくる可能性があります。30 日以内に DV を送信しなかった場合でも、CA に連絡して送信することはできますが、この場合、CA はこの DV に応じる義務はなく、さらなる連絡や債権回収行動を取ることが法律で禁止されていません。

債務が CA に売却された場合、OC TL の残高は 0 として反映されるべきです。この場合、債権者に通知し、債務を召回するよう要求することが最善の方法です。そうすれば、CA の記録をあなたの信用報告から削除できます(ただし、債務は返済する必要があります)。

しかし、OC TL が CA に売却された場合、あなたは CA と交渉するしかありません。CA が支払いを受けた後にあなたの信用記録から債権回収記録を削除することを望むかもしれません。これは PFD(Pay for Delete、削除のための支払い)と呼ばれます。ただし、これは CRAs のポリシーに違反するため、CA はこの提案を受け入れないかもしれませんが、異なる言い回しでそれを実現することには応じるかもしれません。CA は通常、これを文書に残すことを望まないですが、口頭の約束は執行可能です。彼らが否定しないように、録音電話を証拠として使用することをお勧めしますが、州の録音電話に関する要件を確認する必要があります。

FICO スコアに関しては、CA 記録が存在する場合、スコアに影響を与える要因は「債権回収記録がいつ報告されたか」のみです。これは、FICO 8 スコアが遅延金額を支払ったかどうかを考慮しないことを意味します。FICO 9 になってようやく改善されました。しかし、FICO スコアは新しい信用を得るかどうかを決定する唯一の基準ではありません。支払いが完了した遅延は、潜在的な貸し手にとって常により良いものです。

C. 不良記録の帳齢

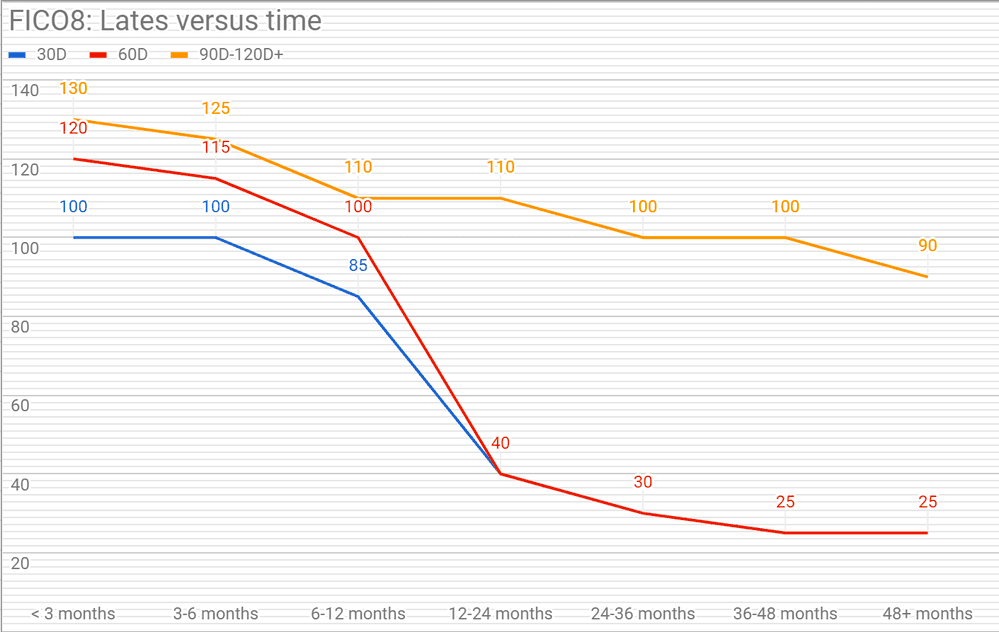

- スコアへの影響

信じられていることにより、30、60、90、120 日の遅延に対する罰は、6、12、18 ヶ月後に減少しますが、すべての不良記録は 7 年間スコアに影響を与えます。不良記録の頻度と最近の発生が重要な役割を果たします。2 年後の変化は、スコアカードの再割り当てによるものであり、CO にも適用される可能性があります。

上の図の縦軸は不良記録が FICO スコアに与える影響、横軸は不良記録が発生してからの経過時間です。

CO 状態の遅延は厄介であり、すでに支払われた遅延記録とは異なり、TPOD は 30、60、90、120 日間変わりません。CO の場合、OC がこの記録を定期的に更新する場合、TPOD は支払いが完了するまで増加し続け、スコアに影響を与えます。OC が OC TL を定期的に更新しない場合、アルゴリズムは遅延期間が増加したことを認識しないため、TPOD は増加せず、さらなるスコアへの影響はありません。ただし、OC が後の時点で TL を更新した場合、アルゴリズムは TPOD が増加したことを認識し、スコアに追加の罰を与えます。これは、誰かが古い遅延記録を支払ったときに発生することが多く、スコアの損失に驚くことになります。CA に売却された債務についても同様です。しかし、この低下は利用率や他の変化によって相殺または調整される可能性があります。

特に重要な 3 つの要因は、「支払い状況」、「現在の状況」、および「更新日」です。支払い状況は、この口座で発生した最高の遅延状態(30 日から CO まで)を示し、「現在の状況」は CO、支払い済み、未払いを示し、更新日は明らかな意味を持ちます。

OC が CO の更新日フィールドを定期的に更新する場合、スコアに影響を与え続けます。なぜなら、TPOD が増加し続けるからです。これは「30 日以内の遅延」から「60 日以内の遅延」へのプロセスに似ています。現在の状況フィールドがまだ CO であるため、FICO アルゴリズムは最後の更新まであなたがまだ遅延していることを知っており、TPOD(更新日フィールド - DOFD)を計算し、適切に罰を与えます。適用されるしきい値は不明です。更新日フィールドが更新されない場合、アルゴリズムは TPOD が増加したことを認識できず、さらなる影響や罰を与えることができません(更新しない場合は喜んでください。ただし、最終的にはその代償を払う可能性があります)。

更新が発生すると、OC は更新日フィールドを更新し、現在の状況がまだ CO である場合、TPOD が増加します。前述のように、更新は通常、現在の状況フィールドが支払い済みまたは少額支払いに更新されること、または異議申し立てによって引き起こされます。一度支払いが完了すると、その後の異議申し立てはスコアの低下を引き起こすべきではありません。なぜなら、現在の状況が支払い済みであるため、TPOD が凍結されるからです(CO が支払い済みになった場合、OC に対して遅延記録 / 口座の削除を要求できます。これはあなたの信用記録に害を及ぼすことはありませんが、114514 回試みる必要があるかもしれません。根気強く!)。

CA はまったく異なり、CA に支払いを行った場合、部分的な支払いまたは全額返済にかかわらず、スコアに役立つことはないようです。削除または未知のしきい値を超えた場合にのみ、スコアへの影響が消えるようです。一般的に、債権回収が新しいほど、FICO スコアに対する影響が大きくなります。

税金留置権や破産も時間とともに罰が減少します。裁判所の判決は信用記録に報告されなくなりますが、これはいつでも変更される可能性があります。

- 記録の削除

これは「公正信用報告法」(Fair Credit Reporting Act、FCRA)の第 605 (a) 条(15 USC § 1681c)に基づいており、各信用局の処理方法はわずかに異なります。

まず、孤立した遅延記録については、すべての信用局が遅延が発生した後の 7 年間、信用報告からこれらの記録を削除します。連続した遅延記録については、Experian は最初の遅延発生日から 7 年後に一連の遅延記録を削除しますが、他の 2 つの信用局は正式なポリシーを発表しておらず、DOFD に基づいて削除するか、各遅延返済記録を独立したネガティブ情報項目として扱うため、各項目が 7 年に達するまで削除されません。政府保証の学生ローンや国家直接ローンには特別な報告期限があります。1965 年高等教育法案(Higher Education Act)の 430A(f)および 463(c)(3)条を参照してください。

公正信用報告法の第 605 (a)(3) 条は、支払い済みの税金留置権が支払いから 7 年後に削除されることを規定しています。第 605 (a)(1) 条は、破産が裁定日または宣告日から 10 年後に削除されることを規定しています。

- 信用報告におけるネガティブ情報の削除時間の参考

- §605 (a)(1) に基づき、破産記録は破産命令または判決から 10 年以内に削除されます。

- §605 (a)(3) に基づき、支払い済みの税金留置権は支払いから 7 年以内に削除されます。

- §605 (a)(4) に基づき、CO および CA は DOFD から 7.5 年または CO / Collection 後の 7 年以内に削除されます。ニューヨーク州では 5 年です。

- §605 (a)(5) に基づき、その他のネガティブ情報は 7 年以内に削除されます(開始日が不明確です)。

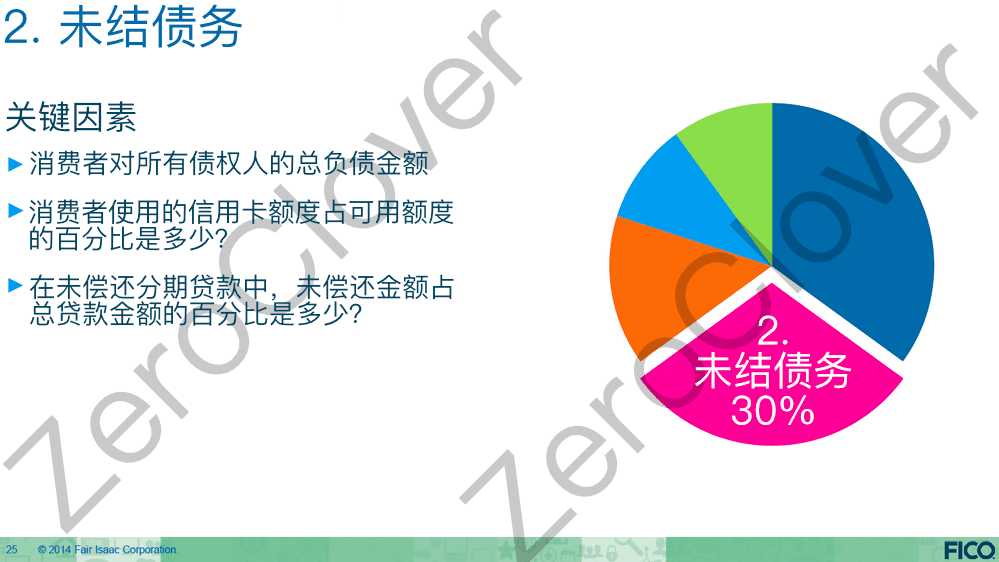

2. 負債総額#

占比 30%、約 165 ポイントのスコア

A. 利用率

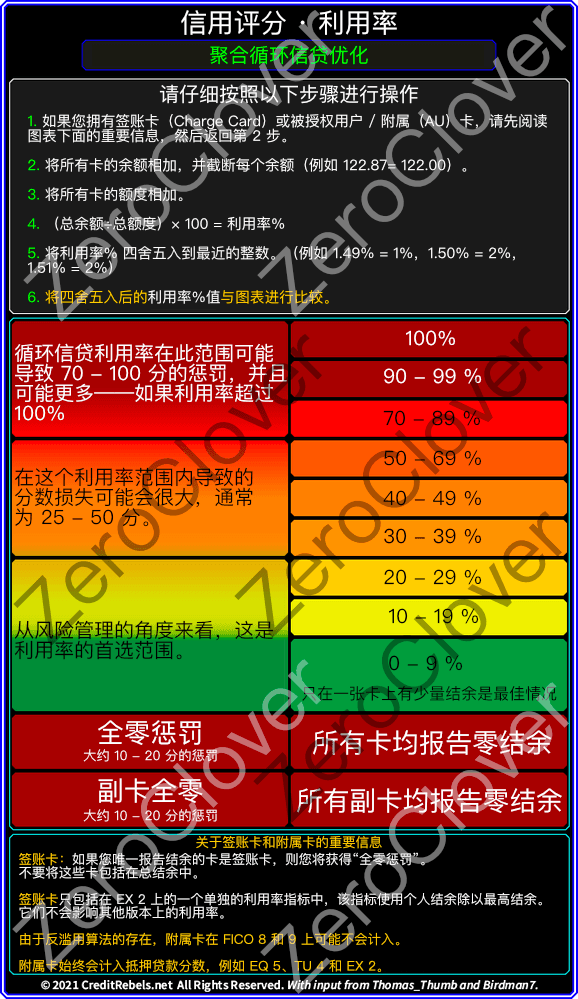

- 循環信用

i. 認められた主要な循環信用利用率のしきい値は、5%、10%、30%、50%、70%、90%、100% で発生する可能性があります(他のスコアカードにも他のしきい値があるかもしれません)。

ii. 認められた個人の循環信用利用率のしきい値は、30%、50%、70%、90%、100% で発生する可能性があります(いくつかのスコアカードにはより低いしきい値があるかもしれません)。(個人の利用率は信用報告の残高から計算され、銀行の明細書の残高と常に一致するわけではありません)。

高得点を得るためには、最低のしきい値を下回るように維持する必要があります。利用率が上昇すると、スコアに対して罰が与えられ、集約しきい値は個人しきい値よりも多くなります。通常、四捨五入が使用されます。たとえば、9.4% の利用率を維持して次の範囲「10%-29%」に入らないようにすることができるはずですが、9.5% は 10% になります。

以下の図は、循環信用利用率の集約効果を示しています:

「負債額」カテゴリに関しては、PLOC(ポートフォリオ信用)は循環信用口座としてカウントされるべきですが、実際のクレジットカードは循環信用口座としてカウントされるべきではありません(ただし、信用の多様性には影響します)。

HELOC(住宅エクイティライン)が循環信用口座の金額のしきい値を下回る場合、FICO 2 / 3 では循環信用口座としてカウントされるべきです。しかし、FICO 5 / 4 では、HELOC は考慮されないようです(更新があったという噂がありますが、FICO 3 では考慮されます)。FICO 8 / 9 では、HELOC はそれぞれカウントされ、TU および EX の FICO 8 ではすべての循環信用口座残高の比率としてカウントされます。

- ローン

ローン利用率の指標は、すべての未払いローンの集約利用率(現在の総残高 / 総元のローン金額)です。最大のしきい値(最高のスコア報酬)は B/L が 9.5% 未満のときに発生し、これによりスコアが約 15〜35 ポイントの報酬を得ます。より小さな報酬は約 65% のしきい値で見られます。

簡単に言えば、このカテゴリで最高の報酬スコアを得るには、長期ローンを承認され、その後集約利用率を 9.5% 未満に保つために支払いを行い、その後小額の支払いを行ってローン口座をアクティブに保つ必要があります。これは、ローンが早期に終了しない金融機関が必要であり、他のローンがある場合にはこの方法は無効です。なぜなら、分割払いの利用率は集約に基づいているからです。

集約ローン利用率を 9.5% 未満に下げると良い報酬が得られますが、ローンの持続時間も分割払い口座にスコア報酬を提供することが証明されています。

すべての 3 つの機関は集約ローン利用率に注目しており、EX および TU は個別の住宅ローン、自動車ローン、HELOC 利用率を追跡し、特別な HELOC 残高と循環信用口座残高利用率を追跡しています。

B. 報告残高の口座数

報告残高の口座数は、信用利用率とは独立して FICO スコアに影響を与えます。単一の口座の利用率が高いほど、スコアへの罰も厳しくなります。しかし、報告残高の口座数は古典的な FICO 8 スコアでは重みが低く、EX 8 では影響がさらに小さいです。

この指標は、住宅ローンスコア(特に EX2 スコア)に対する影響が大きく、しきい値が低いと考えられています。

循環ローン口座がいくつあっても、報告口座が 1 つだけ残高がある場合、信用利用の数字 / 割合はあなたのプロファイルが許可する最低の数字 / 割合に達します(残高があるという事実を変更することはできません。したがって、ローンが多すぎると、あまりにも多くの口座が残高を持つことになる可能性があります)。

これが悪名高い AZEO(1 つの循環信用口座を除いて他の口座の残高がゼロ)という概念を生み出しました。このアドバイスはよく聞かれます。特に、より良い住宅ローンスコアを望んでいる場合、金利の優遇を得るために特に重要です。これは、最適なスコアを得るために 1 つの循環ローン口座だけが残高を報告する必要があることを意味するわけではありませんが、これによりあなたのプロファイルがこれらの指標(おそらくは循環ローンではない)で最低の可能しきい値を下回ることが保証されます。

さらに、AZEO は通常、少額の残高を持つ国立銀行発行のクレジットカードを使用することを推奨します。これは、実際に 3 つ以上の指標、すなわち「報告残高の口座数 / 割合」、「循環信用利用率」、「循環信用残高」指標を最適化する可能性があります。

したがって、これは最適なスコアを提供する簡単な方法ですが、いくつかの口座が少額の残高を持ち、CRAs に報告されることを許可することができるかもしれません。それでも最適なスコアを達成できます。あなたのプロファイルをテストするだけです。また、これにより利息を支払う必要がなく、報告後に支払いを行うだけで済みます。

AZEO カードに関して注意してください。31,000 ドル未満の信用限度を持つ国立銀行発行のクレジットカードを使用してください。なぜなら、住宅ローンスコアはより高い信用限度を持つカードを除外するからです。小売カード、信用組合カード、クレジットカードの使用は避けてください。なぜなら、予期しない結果を引き起こす可能性があるからです。

一般的に言えば、循環ローン口座が多ければ多いほど、CRAs に報告される残高を持つ循環ローン口座が多くなり、最適なスコアを達成できます。この戦略の著者は、AZEO 戦略を実行する際に少なくとも 5 つの循環ローン口座、1 つの残高 / 総額比率が 9.5% 未満の分割払いローンを持ち、過去 12 ヶ月間に照会や新しい口座がないことを推奨しています。これは、TU および EQ でより反応性の高い指標です。多くの人が EX で変化がないと報告しています。

本物のクレジットカード(たとえば、アメリカン・エキスプレスのクレジットカード)の残高は循環信用利用率にはカウントされません(EX 2 でのみカウントされ、アカウント報告の最高残高をアカウントの信用限度として使用します)が、FICO 8 では報告残高の口座数にはカウントされます。これが、クレジットカードを AZEO 戦略として使用することが推奨されない理由です。

C. 全ゼロ残高の罰(副カードのテストを含む)

すべての循環信用口座が 0 残高を報告すると、FICO スコアが 10〜20 ポイント失われる可能性があります。副カード(附属カード、AU)を同時に持っていて、これらの副カードが FICO の濫用防止アルゴリズムから除外されていない場合、これらの副カードが 0 残高を報告すると、FICO スコアに 10〜20 ポイントの独立した罰を与える可能性があります。EQ 8 および EX 8 も小売口座のゼロ残高に対して罰を与えるようです。

この特徴により、あなたの副カードが FICO 8 / 9 の濫用防止アルゴリズムから除外されているかどうかをテストできます。副カードが 0 残高を報告しているときと残高があるときのスコアの変化を比較するだけです。住宅ローンスコアは常に副カードを計算します(その時点では濫用防止アルゴリズムがありませんでした)が、貸し手はあなたのスコアが膨らんでいることに気づくかもしれません。

全ゼロ残高の罰を避けてより高いスコアを得るために、多くの人が AZEO 戦略を使用しています。これは本文の上部で紹介されています。ただし、Chase クレジットカードを AZEO 口座として使用する場合、特定の時期にクレジットカード口座の支払いを 0 残高にすることを避ける必要があります。なぜなら、Chase は常に CRAs にデータを積極的に報告するからです。クレジットカード口座の支払いを 0 残高にすると、Chase は即座に CRAs に報告し、あなたはすぐに全ゼロの罰を受けることになります。しかし、毎回数ドルを残しておけば、Chase は最良の AZEO カードになります。他のカードが偶然残高を報告した場合、Chase カードの支払いを 0 残高にすれば AZEO を維持できます。

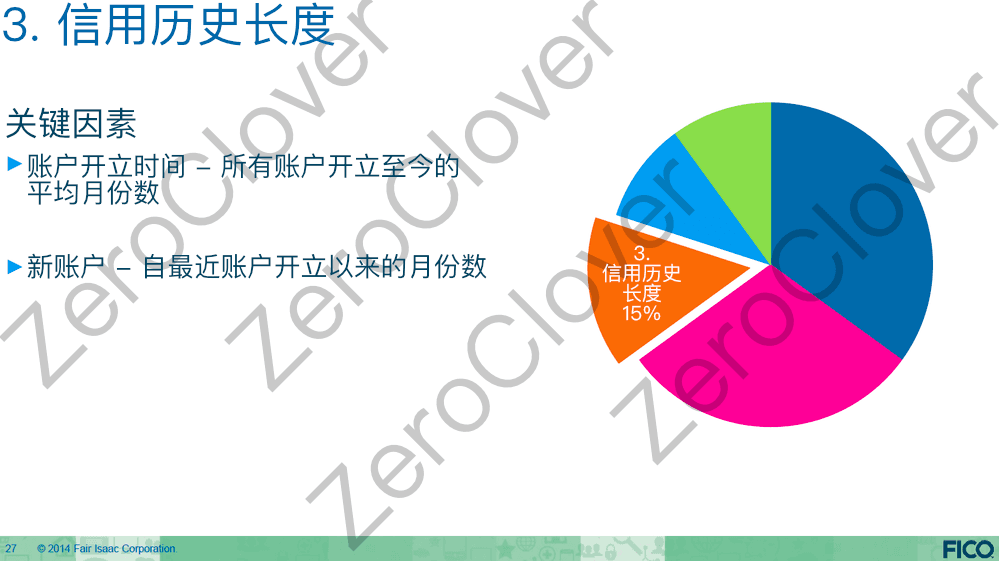

3. 信用歴の長さ#

占比 15%、約 82.5 ポイントのスコア

口座の年齢に関連するスコアの変化は、毎月の最初の日に発生します。口座がどの日に開設されたかに関係なく、FICO アルゴリズムはその月の最初の日に開設されたと見なします。したがって、正確な指標を生成するために、口座開設日を適切に調整してください。

A. 最古の口座の年齢(AoOA)および口座の平均年齢(AAoA)

- 最古の口座の年齢はクリーンプロファイルの細分要因です。

AoOA は FICO スコア要因ではありませんが、スコアカードの割り当てのセグメンテーション要因です。AoOA の増加は、あなたのプロファイルを異なるスコアカードに移動させる可能性があります。これは、異なるスコアカードで使用されるスコア要因の重みが異なり、異なるスコア要因が提供するスコアの最小 / 最大値がスコアカードに関連しているためです。これにより、スコアが変化する可能性があります。

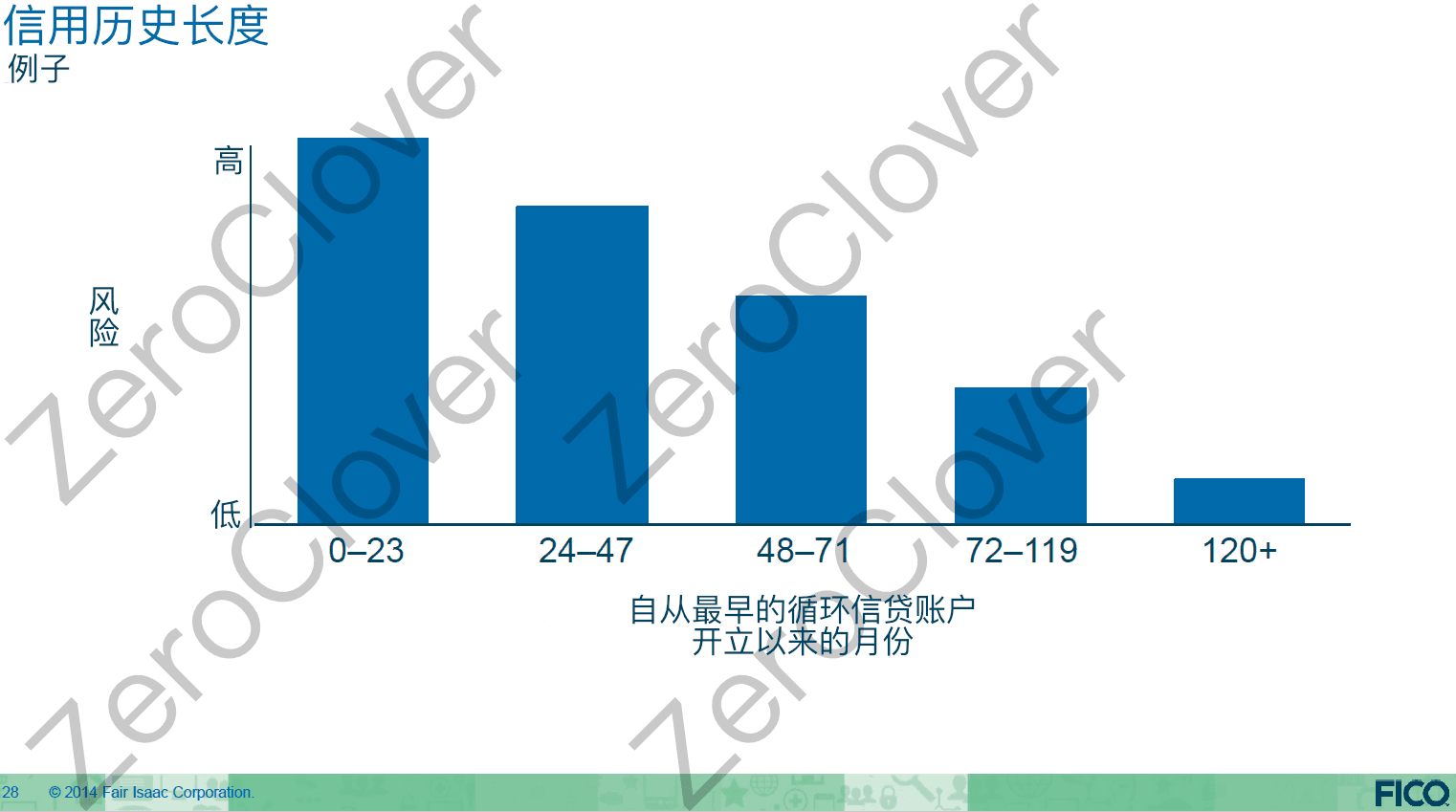

成熟した個人プロファイルはより安定しており、潜在的な貸し手にとってより魅力的です。受ける罰は少ないですが、得られる報酬も少なくなります。FICO 8 の成熟スコアカードは以前は 10〜15 年と見なされていましたが、現在では 3 年であることがわかりました!TU 4 および EQ 5 は 2 年で分割されます。一般的に、プロファイルが成熟したスコアカードに再割り当てされると、20 ポイントの損失が発生しますが、個々の状況によって異なるため、これは非常に個別的です。

各 FICO バージョンには 1 つの AoOA しきい値しかありません(たとえば、FICO 8 の場合は 3 年です)。AoOA はスコア要因ではないため、スコアが増加することはありません。AoOA の増加によってスコアの報酬を得た場合、その報酬は AoORA から来ている可能性があります。AoORA はスコア要因であり、あなたの AoOA と同様である可能性が高いです。クレジットカードが最古の口座である場合、ほとんどの人にとって AoOA = AoORA です。したがって、ほとんどの人にとって、これらの指標の動作は同じです。AoORA の認識の欠如は、AoOA および AoORA のしきい値の特定を遅らせてきました。

- 口座の平均年齢はスコア要因です。

この要因の報酬は「若い」プロファイルに対してより高いようです。すなわち、AoOA < 3 年のスコアカードです。

AAoA の報酬には以下の特徴があります:

- 6 ヶ月ごとに計算されます。

- 年間 3〜15 ポイントの報酬があります。

- 90 ヶ月で最大に達します。

「若い」スコアカードには 12 ヶ月および 18 ヶ月のしきい値があり、24 ヶ月および 30 ヶ月のしきい値も存在する可能性があります。60、66、72、78、84、90 ヶ月のしきい値も存在する可能性があります。

B. 最古の循環信用口座の年齢(AoORA)および循環信用口座の平均年齢(AAoRA)はスコア要因です

FICO は具体的なしきい値を公表していませんが、myFICO フォーラムの大量のデータ分析により、24 ヶ月および 30 ヶ月のしきい値が存在すると考えられています。ここに FICO 公式からの情報もあります:

ほとんどの人が最初に取得する信用口座はクレジットカード(循環信用口座)であるため、AoORA = AoOA です。したがって、実際に AoORA(スコア要因)が利益を提供する場合、AoOA(セグメンテーション要因)がスコア報酬を提供していると誤解されることがあります。

仮に、2 つの「クリーン」で「若い」個人信用プロファイルがあり、AoOA や他の統計が似ているが、スコアが顕著に異なる場合、なぜでしょうか?一方はクレジットカードから始まり、もう一方は 1 年ローンから始まります。AoORA は確かに異なります。どちらが高いスコアを得ると思いますか?クレジットカードから始まった方です。

私たちは 20 年が AoORA が提供する利益を最大化するのに十分であり、9 年が AAoRA の利益を最大化するのに十分であると信じています。

C. 最古の分割払い口座の年齢(AoOIA、Age of Oldest Installment Account)および分割口座の平均年齢(AAoIA、Average Age of Installment Accounts)はスコア要因です

TU 8 はこの指標を追跡しませんが、ネガティブ要因コードがこの指標を参照します。

D. 最古のアクティブ分割払い口座の年齢(AoOOIA、Age of Oldest Open Installment Account)およびアクティブ分割払い口座の平均年齢(AAoOIA、Average Age of Open Installment Accounts)はスコア要因です

EQ 8 はこの指標を追跡しませんが、特定のネガティブ要因コードの変種がこの指標を参照します。

E. 最古の住宅ローン口座の年齢(AoOMA、Age of Oldest Mortgage Account)および住宅ローン口座の平均年齢(AAoMA、Average Age of Mortgage Accounts)はスコア要因です

EQ 8 はこの指標を追跡しません。

F. 最古のアクティブ住宅ローン口座の年齢(AoOOMA、Age of Oldest Open Mortgage Account)およびアクティブ住宅ローン口座の平均年齢(AAoOMA、Average Age of Open Mortgage Accounts)はスコア要因です

EQ 8 はこの指標を追跡しません。

G. 最古の銀行循環クレジットカード口座の年齢(AoORBC、Age of Oldest Revolving Bankcard)および銀行循環クレジットカード口座の平均年齢(AAoRBC、Average Age of Revolving Bankcards)はスコア要因です

H. 最若口座の年齢(AoYA)

FICO 8 / 9 のスコア要因であり、FICO 5 / 4 / 3 / 2 のセグメンテーション要因です。AoYA=AoYRA、最若の口座がローン口座でない限り。AoYA は FICO 8 / 9 のスコア要因であり、したがってスコアに直接影響を与えます。一方、AoYRA は 8 / 9 のセグメンテーション要因であり、スコアカードの再割り当てを通じて間接的にスコアに影響を与えます。これらは異なるカテゴリでもあります!AoOA と AoORA のようです。

この指標は、特定の個人信用プロファイルが 3 で割り切れる月にスコアの利益を得る原因であるようです。AoYRA ではなく。AoYA はローン口座を差別しないことに注意してくださいが、「新しい信用」カテゴリの AoYRA セグメンテーション要因はそうではありません。

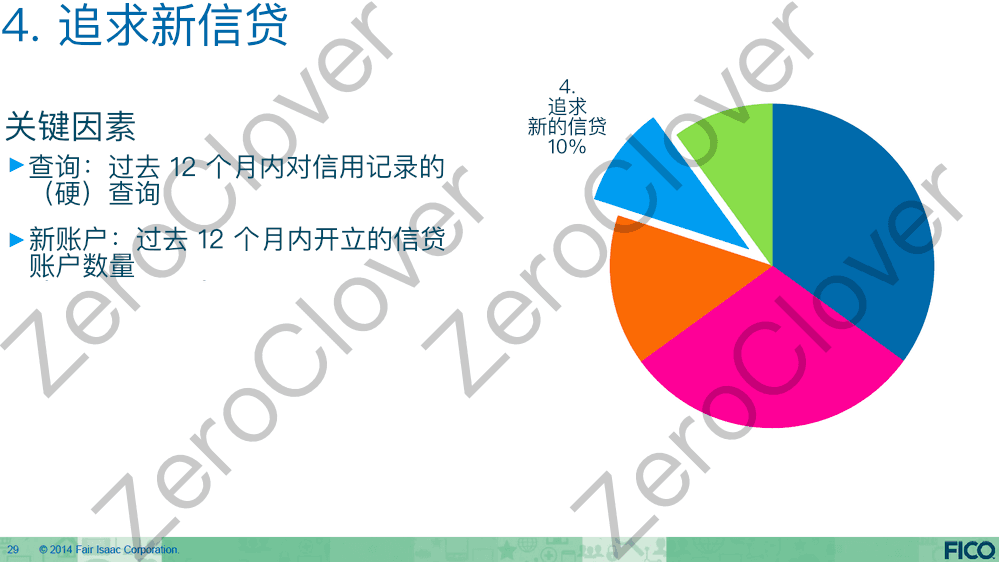

4. 新しい信用#

占比 10%、約 55 ポイントのスコア。

A. 最若の循環信用口座の年齢(AoYRA)は FICO 8 / 9 の「クリーン」プロファイルの細分要因です。

FICO 8 の場合、過去 12 ヶ月以内に新しい循環信用口座または固定返済期限口座(OE)を開設していない場合、「新しい循環信用なし」スコアカードに割り当てられます。12 ヶ月以内に新しい循環信用口座を 1 つ以上持っている場合、「新しい循環信用」スコアカードに割り当てられます。他のすべての要因が変わらない場合、通常は約 10〜15 ポイントの差があります。

これは、新しい循環口座の報告がスコアの低下を引き起こす理由の一つです。すでに 12 ヶ月未満の口座がある場合、その口座が報告されると、AAoA、AAoRA、利用率に関連する変化が見られます。しかし、新しい循環信用口座の年齢が 0〜12 ヶ月の場合、スコアカードの再割り当てが発生し、潜在的な変化や初期のハード照会などが大きな罰を受けることになります。

ローンは AoYRA に含まれません。AoYA 指標はローンを含み、FICO 8 / 9 のスコア要因ですが、歴史の長さの要因の一部でもあります。

FICO 5 / 4 / 3 / 2 の場合、AoYA はプロファイルを「新しい口座あり」または「新しい口座なし」スコアカードに分けます。これは FICO 8 / 9 の住宅ローンスコアに対する AoYRA の使用法に似ています。

B. (ハード)照会

照会に関連する多くの用語やスラングがあります:INQ、信用要求、信用引き出し、ハード照会、ハード引き出し(HP)、およびソフト照会、ソフト引き出し(SP)。この説明では、照会は HP を指します。すなわち、あなたの信用報告をハード照会またはハード引き出しするプロセスです。

簡単に言えば、信貸機関があなたの信用記録を確認するように要求すると、信貸機関はあなたの信用報告にこの照会を記録します。ほとんどの場合、個人ローン、クレジットカード、または住宅ローンを申請すると照会が発生しますが、賃貸や雇用のために発生することもあります。

照会は大きく 2 つに分けられます:あなたの信用スコアに影響を与えるものと影響を与えないものです。本稿では、あなたの信用スコアに影響を与える照会イベント、すなわちハード照会またはハード引き出し(HP)のみを考慮します。

ハード照会または信用報告のハード「引き出し」(HP)は正式な記録となり、あなたの信用報告に 25 ヶ月間保持されます。ハード照会はあなたの信用報告に影響を与え、あなたの信用スコアにも影響を与える可能性があります。ローン、住宅ローン、クレジットカードを申請する際、または特定の状況で信用限度の引き上げを要求する際にハード照会が発生します。雇用記録や賃貸契約もハード照会である可能性があります。

ソフト照会または信用報告のソフト引き出し(SP)は、あなたの信用報告のあまり正式で重要でない確認です。ソフト照会はあなたのスコアに影響を与えず、あなたの信用報告にも影響を与えません。ソフト照会の例は、自分の信用記録を確認することです。特定の状況では、発行者(クレジットカードまたは循環信用)が信用限度引き上げの申請を SP としてコーディングすることがあります。ソフト照会はあなた自身にしか見えず、信貸機関はあなたの信用報告にどれだけのソフト照会があったかを見ることができません。

信貸者は、照会が HP としてコーディングされるか SP としてコーディングされるかを決定し、CRAs はそれを記録するだけで、どのようにコーディングされるかを決定することはできません。

以下はハード照会に関するいくつかの迅速な事実です:

- あなたの信用報告に 25 ヶ月間保持されます(ただし、各信用局のポリシーはわずかに異なります)。

- 循環信用の照会では、各 HP が即座にあなたの信用報告に記録されます。

- 同じ分割払いまたは住宅ローンに対しては、複数の HP は単一の照会として記録されるべきであり、通常は初期 HP の後 30〜45 日以内です。

- HP はあなたの信用スコアに影響を与える可能性があります。

- 通常、HP は 12 ヶ月後にはあなたの信用スコアに影響を与えなくなります。なぜなら、HP によるスコアの損失は回復する可能性があるからです。

- HP が信用スコアに与える影響は、具体的な信用報告によって異なります(後述の部分を参照)。

- 異なる FICO スコアモデルは HP に対する感度が異なります。

- 一部の潜在的な信貸者は HP に対してより敏感であり、「あまりにも多くの」HP のために新しい信用を承認しない可能性があります。

- 新しいクレジットカード口座を申請し、スコアが変化した場合、そのスコアの変化は一部が HP に起因する可能性があります。新しい口座を開設することは、あなたのスコアを変える可能性があります。これらの 2 つのイベント(HP と新しい口座)は異なりますが、関連しています。あなたのスコアの変化は新しい口座によって単独で引き起こされる可能性もありますし、HP と新しい口座の組み合わせによって引き起こされる可能性もあります。

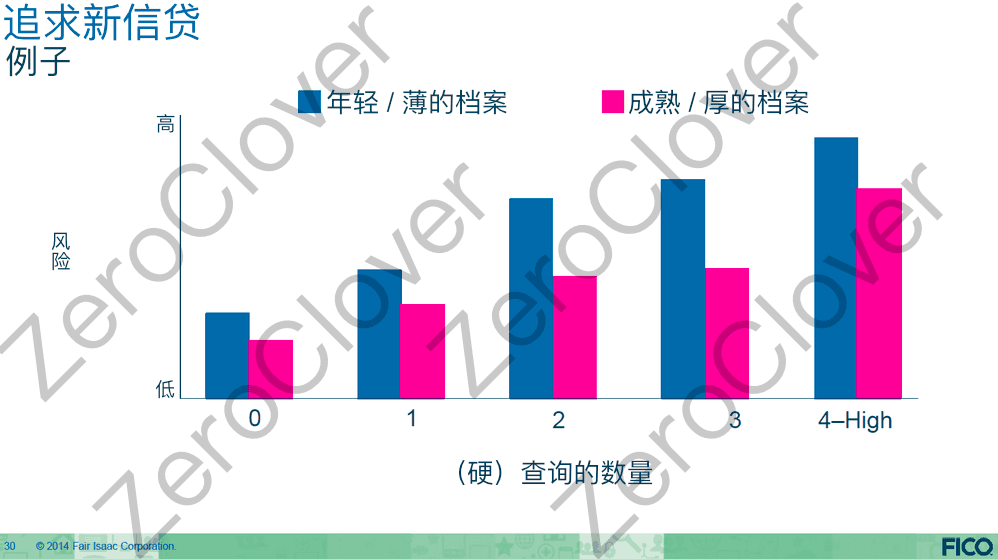

各ハード照会は 0〜20 の FICO スコアの損失を引き起こす可能性がありますが、「成熟」/「厚い」信用プロファイルでは影響が < 5 ポイントであり、「若い」/「薄い」プロファイルでは影響がより大きくなります。

第 9 または第 10 の(ハード)照会はしきい値であり、照会の数がさらに増加してもスコアへの罰はありません。

ハード照会はセグメンテーションと見なされます。たとえば、12 ヶ月内の最初のハード照会はスコアに罰を与えますが、2 回目は与えません。3 回目のハード照会は再びスコアに罰を与えますが、4 回目は与えません。具体的なしきい値戦略は不明であり、スコアカードの割り当てに関連している可能性があります。

ハード照会は信用報告に 25 ヶ月間保持されますが、最初の 12 ヶ月間のみ信用スコアに影響を与えます。

ハード照会の目的は、他の潜在的な信貸者にあなたが新しい信用を求めていることを知らせ、あなたの行動を制限し、信貸者の利益を保護することです。これにより、短期間に過剰な新しい信用を求めることができなくなります。少なくとも、他の信貸者があなたに貸す際に警戒を保つことができます。したがって、SP CLI(Credit Limit Increase)を取得したときは喜んでください。

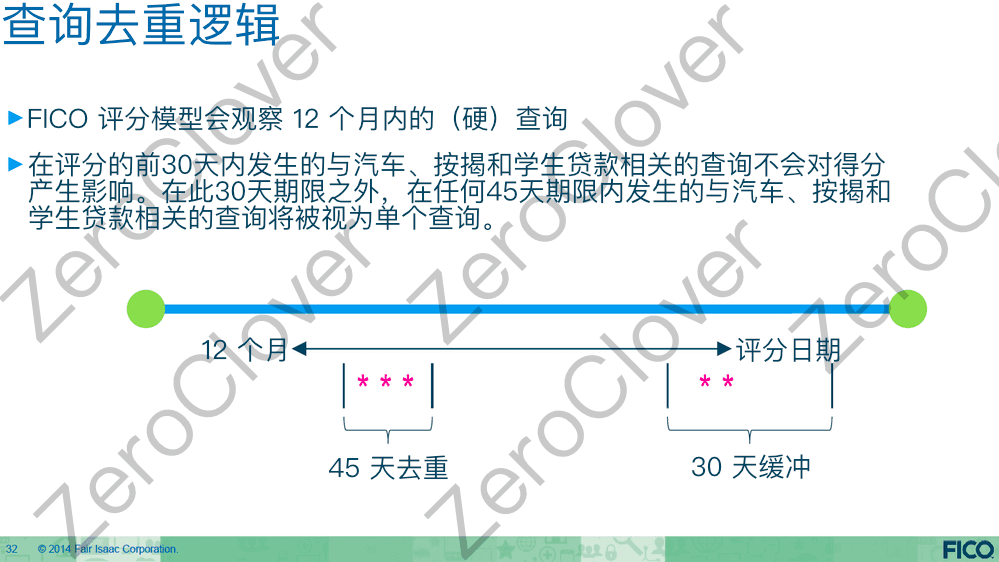

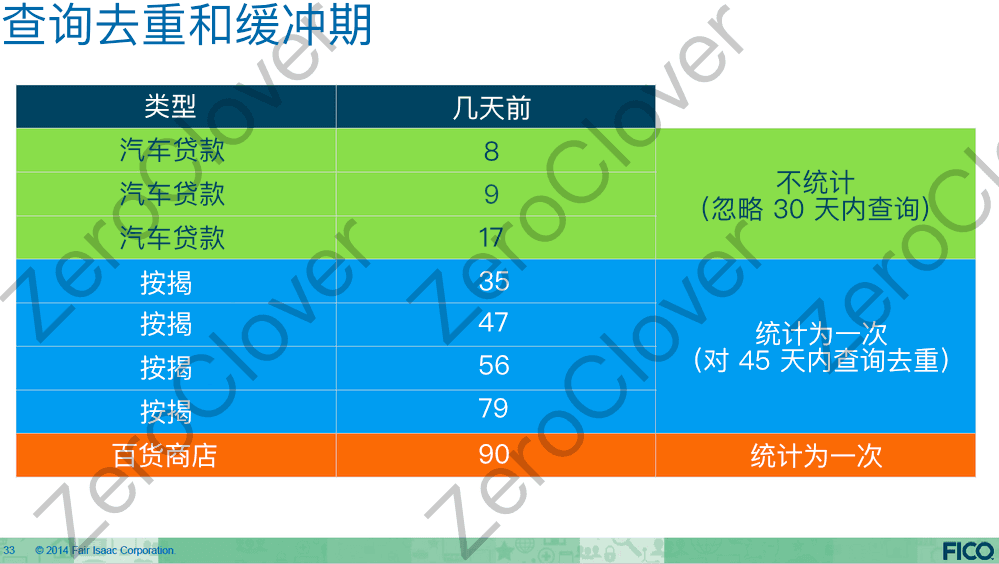

分割払いによる照会のバッファ / 重複排除

ほとんどのハード照会に対して、スコアへの影響は即座に発生しますが、FICO 8 モデルは、30 日以内に同じ分割払いに対して行われたハード照会を無視します(正しくコーディングされている場合)。

同じタイプの分割払い HP は、45 日のウィンドウ内で 1 回としてカウントされます。アルゴリズムの設計目的は、金利ショッピングを許可することです。重複排除は異なるタイプの分割照会を統合しません。住宅ローン(モーゲージ)照会と自動車ローン照会は重複排除されません。しかし、スコアの観点からは、45 日以内に 10 回の自動車ローン照会を行っても、1 回の照会と同様に罰せられます。

クレジットカードを申請する際、多くの貸し手のコンピュータ自動システムは、ハード照会の元の数のみを見て重複排除を行わないため、ハード照会の数に敏感な貸し手があなたの申請を拒否する可能性があります。解決策は、再考(Reconsideration、略して recon)を許可しない貸し手に申請しないことです(あなたを見て、Capital One)。上記の理由で貸し手に自動的に拒否された場合、貸し手の承認部門に電話をかけて、複数の照会が同じローンの比較に使用されたことを説明すると、通常は承認されます。

ソフト照会はさまざまな理由で行われ、信用スコアに影響を与えず、消費者にのみ開示されます。たとえば、プロモーション、AR(アカウントレビュー)、消費者開示、保険、雇用などです。SP のタイプは提供されるデータを決定します。

たとえば、プロモーション照会はアカウント情報を提供せず、連絡先データのみを提供します。AR は SP 以外のすべてを提供し、消費者開示はすべての内容を提供します。

C. 「最近開設された口座が多すぎる」という拒否理由コードは真剣に受け止めるべきか?

これは、過去 12 ヶ月以内にいくつの口座が年齢 12 ヶ月未満の循環信用口座であるかを考慮するスコア要因です。これは照会に似ている可能性があります。過去 12 ヶ月以内に 1 つでもあれば多すぎると見なされ、貸し手によって異なります。

1 つの口座を開設した後の 30、60、90 日以内に新しい口座を開設しすぎると、追加の「狂った消費」罰が発生する可能性があります。この罰は 12 ヶ月後に停止すると考えられていますが、すべての詳細は不明です。これは成熟した信用プロファイルには影響を与えない可能性があります。

注:新しい循環信用口座が報告されると、12 ヶ月以内に他の口座が開設されていない場合、「新しい循環信用口座罰スコア」が発生し、スコアカードの再割り当てが発生します(AAoA、AAoRA、AoORA および信用利用率の変化(該当する場合)および他の要因がスコアカードの再割り当て時に一度に考慮されます)。その後、他の口座が報告された場合でも、12 ヶ月以内に 1 つの口座がある場合、AAoA、AAoRA、信用利用率の変化の影響が発生しますが、アルゴリズムが前回それらを考慮したため、各要因が変化に与える影響を特定することはできません。しかし、しきい値や使用門を越えない限り、根拠のある推測を行うことが容易です。

12 ヶ月以内に別のクレジットカードを取得することは、新しいクレジットカードの罰を再度支払うことにはならないかもしれませんが、その罰を受ける期間が延長される可能性があります。したがって、最初のクレジットカードが報告される前に、12 ヶ月ごとに必要なクレジットカードを取得することをお勧めします。なぜなら、すでに 12 ヶ月の罰があるため、この期間を延長しても意味がないからです。さらに、クレジットカードを申請する際には、最良のスコアを持っていることが望ましいため、12 ヶ月待つことで最適な報酬を得ることができ、HP や新しいクレジットカード口座が古くなり、潜在的な狂った消費罰がリセットされます。

5. 信用の多様性#

占比 10%、約 55 ポイントのスコア